고정 헤더 영역

상세 컨텐츠

본문

[IN CHINA] 대외투자 세계 3위 급부상, 중국 경제에 득인가? 독인가?

한경비즈니스 입력 2013.12.27 12:27

중국의 대외 직접투자가 빠른 속도로 늘고 있어 글로벌 시장의 관심이 모이고 있다. 중국의 대외투자는 2000년대 후반 늘기 시작해 지난해 세계 3위로 뛰어올랐다. 이렇게 빨리 늘어난 이유는 뭘까. 중국의 대외투자 증가가 시장에 가져올 영향을 짚어본다.

중국의 대외투자 증가는 무역흑자 증가로 빠르게 늘어난 외환보유고에 대한 대응과 중국 경제가 노동집약형에서 자본집약형으로 바뀌고 있어 선진 기업 투자로 그들의 기술 노하우가 필요한 점이 주된 배경이 되고 있다. 시기적으로는 특히 리먼브러더스 사태로 글로벌 시장에서 선진국의 힘이 빠진 2010년 이후 중국의 대외투자가 급증하고 있다.

중국 대외투자의 특징을 좀 더 구체적으로 살펴보자.

둘째, 앞서 얘기했듯 자원 확보 목적의 투자가 많은 점도 특징이다. 자원이 많은 중남미, 아프리카, 호주 등을 대상으로 자원 투자뿐 아니라 안정적 자원 확보를 위해 대규모 원조 또는 여타 투자와 같은 일종의 자원 외교를 적극 펼치고 있다. 그러다 보니 핵심은 자원 투자지만 그 나라에서 요구하는 여타 분야 투자도 늘고 있다.

셋째, 지역별로는 홍콩 투자가 워낙 많아 아시아가 압도적(잔액 기준 68.5%)이긴 하지만 글로벌 금융 위기 이후로 유럽 투자도 늘고 있는 점이 특징이다. 금융 위기로 실적이 악화된 유럽 기업 매수를 통해 기술, 브랜드는 물론 유럽이라는 거대 시장 획득도 겨냥할 수 있어 중국으로선 놓칠 수 없는 기회임에 틀림없다.

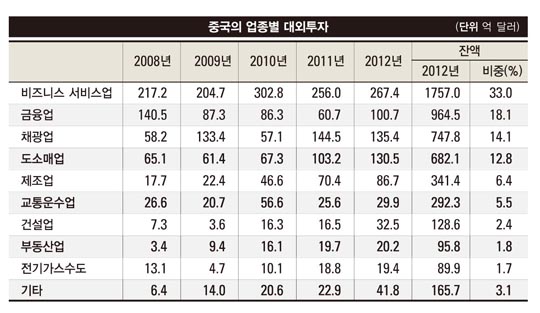

넷째, 업종별로는 조세피난처 투자를 주로 하는 비즈니스 서비스업 투자가 제일 많다. 이를 제외하면 금융업과 광업, 수출판매망 확보를 위한 도소매업 투자가 많다. 최근 전기, 가스 등 인프라 기업 투자가 빠르게 늘고 있는 점도 눈에 띈다. 이는 인프라에 강점을 갖고 있는 유럽 기업들이 현재 금융 위기로 비교적 싼 가격에 살 수 있는 점,

투자 증가에 따른 문제점도 늘어

중국의 대외투자가 본격화된 지 채 10년이 안 돼 세계 3위로 떠오른 만큼 문제점도 늘고 있다. 첫째, 국가 전략 성격이 강한 중국의 투자에 대해 투자대상국의 경계심이 높아서 투자 자체가 해당 정부로부터 제지되는 사례가 빈발하고 있는 점을 꼽을 수 있다. 특히 미국은 중국 기업의 미국 기업 매수를 안보 차원에서 엄격하게 심사하는 것으로 유명한데, 대미 외국투자위원회(CFIUS)와 의회가 그 핵심 기관이다.

둘째, 매수 자체는 성공했어도 사업은 좋지 않아 문제가 되는 경우도 늘고 있다. 사업 위험이 큰 자원개발의 경우가 대표적이다. 예컨대 2006년 CITIC퍼시픽의 호주 철광산 매수는 국제 철광석 가격 상승 위험을 헤지할 목적이었지만 기술상 문제로 조업 지연, 인건비· 자재비 누적 등이 맞물려 제대로 개발도 못하고 2년 만에 철수했다. 또 제조업 전반적으로 해외 사업에 대한 이해 및 경험 부족 때문에 생산성이 낮다는 평가다.

셋째, 중국은 정치적 문제를 안고 있는 자원국가에 대한 투자도 적극적이기 때문에 그에 따른 위험도 만만치 않다. 최근 리비아 정권 붕괴에 따라 약 50건의 인프라 프로젝트가 중단돼서 200억 달러(20조 원) 가까운 손실을 입었다. 또 현지에 나가 있는 중국인의 안전 위협도 끊이지 않고 있다. 아프리카를 중심으로 반정부 무장조직에 의한 습격이나 지역 주민의 폭동이 빈발하고 있다. 리비아 정권 붕괴 때는 3만 명 이상의 중국인이 피난한 적도 있다.

물론 중국의 대외투자에 대해 긍정적 평가도 나오고 있다. 중국 경제산업연구소의 '동아시아의 기업 생산성 연구'에 의하면 전기, 기계, 수송기기 분야의 중국 기업들이 해외 기업 매수 또는 자산 취득을 통해 기술, 노하우 및 판매망을 획득했고, 그에 따라 해외 수출이 크게 늘었다고 평가했다. 또 매수된 기업도 나쁜 것만은 아닐 수 있다. 중국 자본 유입으로 재무 구조가 좋아짐과 동시에 중국 자본을 배경으로 중국 시장 참여가 쉬워지는 장점이 있기 때문이다.

아무튼 급증하고 있는 대외투자의 부정적 효과를 줄이고 긍정적 효과를 높이려면 좀 더 시장친화적 방향으로 기업을 개혁할 필요가 있다. 이번 중국 공산당 18기 중앙위원회 제3회 전체회의(三中全會)에서도 강조됐듯이 국진민퇴(國進民退: 국가가 전면에 나서고 민간은 뒤로 빠진다)로 대표되는 국유 기업 우선주의의 억제, 기업 경영 투명성의 향상, 민간 기업에 대한 적극적 해외 진출 장려 등이 바람직하다.

정유신 한국벤처투자 대표 겸 중국 자본시장연구회 부회장

중국의 대외투자 증가는 무역흑자 증가로 빠르게 늘어난 외환보유고에 대한 대응과 중국 경제가 노동집약형에서 자본집약형으로 바뀌고 있어 선진 기업 투자로 그들의 기술 노하우가 필요한 점이 주된 배경이 되고 있다. 시기적으로는 특히 리먼브러더스 사태로 글로벌 시장에서 선진국의 힘이 빠진 2010년 이후 중국의 대외투자가 급증하고 있다.

세금 회피·자원 확보 목적의 투자 많아

중국 대외투자의 특징을 좀 더 구체적으로 살펴보자.

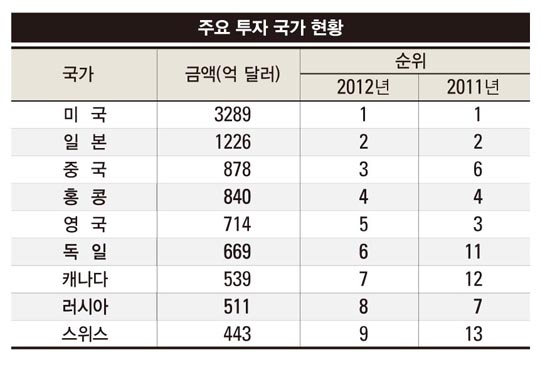

첫째, 조세피난처(tax haven) 투자가 가장 많다. 세금을 안 낼 수 있다면 그 이상 좋을 수 없으니 세금 회피 노력은 당연하다. 또 이러한 조세피난처는 투자자에 대한 정보 보호가 철저하므로 국가 전략 차원에서 대외투자에 나서고 있는 중국엔 특히 매력적이다. 2012년 잔액을 보면 홍콩이 57.6%, 버지니아제도 5.8%, 케이맨제도 5.7%로 이 세 곳의 조세피난처에서만 총 대외투자의 70%를 차지한다.

둘째, 앞서 얘기했듯 자원 확보 목적의 투자가 많은 점도 특징이다. 자원이 많은 중남미, 아프리카, 호주 등을 대상으로 자원 투자뿐 아니라 안정적 자원 확보를 위해 대규모 원조 또는 여타 투자와 같은 일종의 자원 외교를 적극 펼치고 있다. 그러다 보니 핵심은 자원 투자지만 그 나라에서 요구하는 여타 분야 투자도 늘고 있다.

최근 대표적 투자 사례로는 중국 해양석유총공사(CNOOC)에 의한 캐나다의 대형 석유 회사 넥센 매수를 들 수 있다. 194억 달러(20조 원)로 역대 최대 매수인데, 국제에너지기구(IEA)에 의하면 이 매수로 중국이 해외에서 생산하는 원유량이 향후 하루 평균 300만 배럴로 대폭 늘어나 쿠웨이트 생산량에 필적할 거라는 예측을 내놓을 정도다. 이는 중국 석유소비량의 30%에 해당한다.

셋째, 지역별로는 홍콩 투자가 워낙 많아 아시아가 압도적(잔액 기준 68.5%)이긴 하지만 글로벌 금융 위기 이후로 유럽 투자도 늘고 있는 점이 특징이다. 금융 위기로 실적이 악화된 유럽 기업 매수를 통해 기술, 브랜드는 물론 유럽이라는 거대 시장 획득도 겨냥할 수 있어 중국으로선 놓칠 수 없는 기회임에 틀림없다.

미국 기업 투자도 늘긴 했지만 미국의 경우 중국에 대한 핵심 기술 유출 우려 등 경계가 워낙 세서 빠른 속도로 늘진 않고 있다. 또 섬유 등 노동집약형 산업의 해외 이전에 따라 주변 아시아 지역 투자도 늘고 있다. 이는 최근 중국의 임금 상승 탓으로 베트남, 캄보디아 등으로의 이전이 두드러진다.

넷째, 업종별로는 조세피난처 투자를 주로 하는 비즈니스 서비스업 투자가 제일 많다. 이를 제외하면 금융업과 광업, 수출판매망 확보를 위한 도소매업 투자가 많다. 최근 전기, 가스 등 인프라 기업 투자가 빠르게 늘고 있는 점도 눈에 띈다. 이는 인프라에 강점을 갖고 있는 유럽 기업들이 현재 금융 위기로 비교적 싼 가격에 살 수 있는 점,

또 인프라 투자 성격상 안정적으로 수익을 확보할 수 있는 점 등이 부각되기 때문으로 보인다. 대표 사례는 중국중신집단(CITIC)의 영국 통신 회사 케이블 앤 와이어리스 인수다. 해외 부동산 투자도 꾸준히 늘고 있다. 중국 부동산은 가격이 워낙 올라있는 데다, 규제가 계속 강화되고 있어 중국 부유층들이 해외 부동산 투자로 눈을 돌리고 있기 때문이다. 미국 부동산협회에 의하면 2012년 미국의 외국인 주택 구입에서 중국인 비중이 11%로 캐나다에 이어 2위로 급부상하고 있다.

투자 증가에 따른 문제점도 늘어

중국의 대외투자가 본격화된 지 채 10년이 안 돼 세계 3위로 떠오른 만큼 문제점도 늘고 있다. 첫째, 국가 전략 성격이 강한 중국의 투자에 대해 투자대상국의 경계심이 높아서 투자 자체가 해당 정부로부터 제지되는 사례가 빈발하고 있는 점을 꼽을 수 있다. 특히 미국은 중국 기업의 미국 기업 매수를 안보 차원에서 엄격하게 심사하는 것으로 유명한데, 대미 외국투자위원회(CFIUS)와 의회가 그 핵심 기관이다.

중국의 대형 통신기기 회사인 화웨이(華爲)기술유한공사는 설립자가 인민해방군 간부여서 미국 국가 안보에 해가 될 수 있다는 이유로 네 번이나 미국 기업 매수에 실패했고 건설기계 회사인 싼이(三一)집단은 매수한 풍력발전소가 인접한 미 해군시설의 항공 영역을 침해했다는 이유로 미 대통령령에 의해 매수가 중지되기도 했다.

둘째, 매수 자체는 성공했어도 사업은 좋지 않아 문제가 되는 경우도 늘고 있다. 사업 위험이 큰 자원개발의 경우가 대표적이다. 예컨대 2006년 CITIC퍼시픽의 호주 철광산 매수는 국제 철광석 가격 상승 위험을 헤지할 목적이었지만 기술상 문제로 조업 지연, 인건비· 자재비 누적 등이 맞물려 제대로 개발도 못하고 2년 만에 철수했다. 또 제조업 전반적으로 해외 사업에 대한 이해 및 경험 부족 때문에 생산성이 낮다는 평가다.

셋째, 중국은 정치적 문제를 안고 있는 자원국가에 대한 투자도 적극적이기 때문에 그에 따른 위험도 만만치 않다. 최근 리비아 정권 붕괴에 따라 약 50건의 인프라 프로젝트가 중단돼서 200억 달러(20조 원) 가까운 손실을 입었다. 또 현지에 나가 있는 중국인의 안전 위협도 끊이지 않고 있다. 아프리카를 중심으로 반정부 무장조직에 의한 습격이나 지역 주민의 폭동이 빈발하고 있다. 리비아 정권 붕괴 때는 3만 명 이상의 중국인이 피난한 적도 있다.

물론 중국의 대외투자에 대해 긍정적 평가도 나오고 있다. 중국 경제산업연구소의 '동아시아의 기업 생산성 연구'에 의하면 전기, 기계, 수송기기 분야의 중국 기업들이 해외 기업 매수 또는 자산 취득을 통해 기술, 노하우 및 판매망을 획득했고, 그에 따라 해외 수출이 크게 늘었다고 평가했다. 또 매수된 기업도 나쁜 것만은 아닐 수 있다. 중국 자본 유입으로 재무 구조가 좋아짐과 동시에 중국 자본을 배경으로 중국 시장 참여가 쉬워지는 장점이 있기 때문이다.

아무튼 급증하고 있는 대외투자의 부정적 효과를 줄이고 긍정적 효과를 높이려면 좀 더 시장친화적 방향으로 기업을 개혁할 필요가 있다. 이번 중국 공산당 18기 중앙위원회 제3회 전체회의(三中全會)에서도 강조됐듯이 국진민퇴(國進民退: 국가가 전면에 나서고 민간은 뒤로 빠진다)로 대표되는 국유 기업 우선주의의 억제, 기업 경영 투명성의 향상, 민간 기업에 대한 적극적 해외 진출 장려 등이 바람직하다.

정유신 한국벤처투자 대표 겸 중국 자본시장연구회 부회장

'중국관련' 카테고리의 다른 글

| [조용준의 중국 재테크] 제2 개혁 원년.. 수출보다 내수 '주목' (0) | 2014.01.03 |

|---|---|

| [GLOBAL_중국] '국유 기업 개혁' 난제에 도전한 상하이 (0) | 2013.12.31 |

| ★★★<<< 2014년의 중국, 어떻게 볼까? >>>★★★ (0) | 2013.12.19 |

| [GLOBAL_중국] '고속철 세일즈'에 팔 걷은 리커창 총리 (0) | 2013.12.13 |

| [조용준의 중국 재테크] 모습 드러낸 시진핑 10년 개혁 청사진 (0) | 2013.12.13 |