고정 헤더 영역

상세 컨텐츠

본문

JAN 20, 2022 금리인상 부담의 95%를 반영하고 있다면

어제 미국 정규 시장 마감하고 나타났던 위험 자산의 추가적인 폭락세는

정말 공포스러웠습니다.

그 모습 봅니다.

푸른색 구간을 실시간으로 보면

국채 선물이건 그 어떤 위험자산의 롱 포지션 유지할 수가 없었던 순간이었습니다.

한국 투자자들이 잠들어서 보지 않은 것이 오히려 다행이라고 판단됩니다.

하지만 그것을 제외하면 어제밤에서 오늘 새벽은 변화의 요인들이 나타났던 순간 이었습니다.

어제 밤 US 10년물 국채 금리 일봉 흐름입니다.

어제 저점을 만든 자리의 의미를 찾으려 추세선 하나 추가해보았습니다.

그리고 그 의미를 찾아보았습니다.

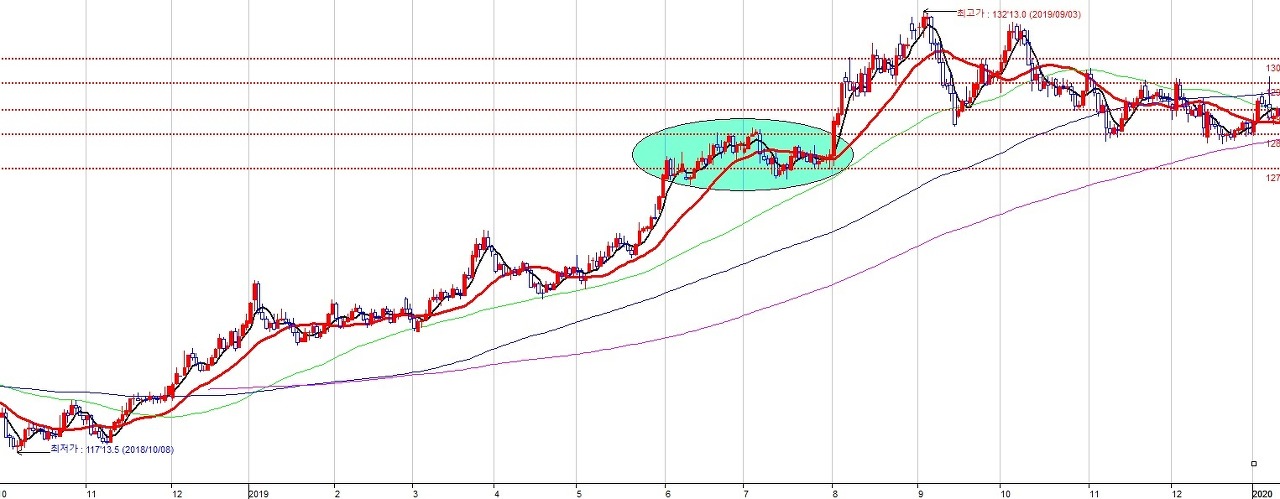

미 10년물 국채 2019년 흐름 입니다.

상승시 저항대를 만들었던 추세선들을 표시하였는데

하나 더 추가할 수 있었던 것을 그 동안 무시하고 있었습니다.

추세선 하나 더 추가하고 이 자리를 지지선으로

이 자리에서 바닥 만들기를 시작한다면

그것은 전체 자산 시장에 의미를 부여할 만하고 봅니다.

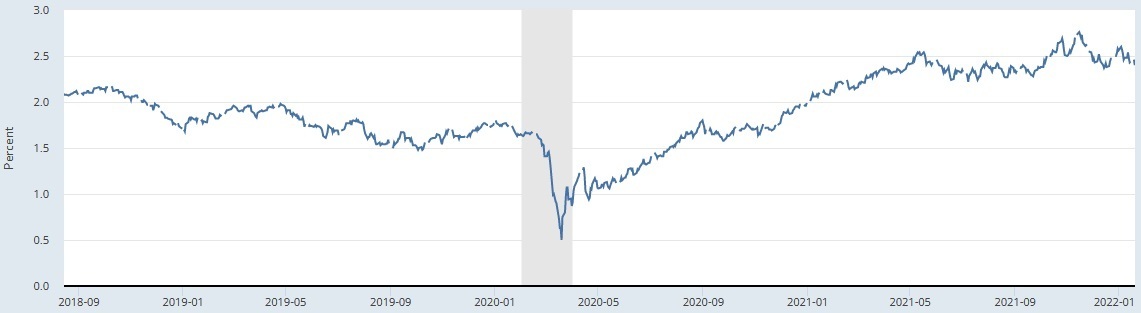

FED의 기대 인플레이션을 찾아 봅니다.

인플레이션 지표가 하향되고는 있지만 전 저점 위에 있다는 점에서

최근 TIPS 가격 하락 요인, 위험 자산 선호의 약화는

오로지 금리 상승에 있다고 보면 됩니다.

그것도 기준 금리 상승을 무자비하게 상승시킨다는 불안감이 시장에 퍼지면서

불안감이 시세에 반영되었습니다.

그것이 어제 저점을 형성하며 이틀 양봉 형성하는 시세를 만들었고

어제는 공교롭게도 주목하고 있는 20년물 국채, 오늘은 10년물 TIPS발행 예정 입니다.

어제 신규 발행하면서 나타난 국채 시장의 흐름이기에 더 주목받을 수 있고

1월 발행 일정의 상당부분을 해소하고 있다는 점에서

단기 바닥으로 반등으로 만들고 다음주 단기물 국채 발행 전후로 기간 조정을 만들고

1월 FOMC회의를 맞는다고 보면 되겠습니다.

FED 기대 인플레이션를 보았을 때, 어제 밤 기준으로 2.4% 이고

그 수치를 기반으로 TIPS 실세 금리는 팬더믹 당시 수준으로 돌아왔습니다.

현재 올해 3번째 금리인상이 40% 반영되는 수준이고

그것이 50% 넘어서며 시장에 완전히 반영되면

3번 인상 계획만으로도 10년만기 국채 2%대 부근까지 갈 수 있고

이는 TIPS 기준 금리 -0.2% 수준으로 진입합니다.

FED가 자산 시장의 Crash를 목표로 하지 않는다면

추가적인 기준 금리 인상을 빠르게 정할 이유가 없다고 봅니다.

그렇다면 현재 3번 이상의 금리인상이 거론되면서 시장을 압박하는 분위기는

과매도를 형성할 가능성이 아주 높아졌습니다.

어제 10년만기 국채 수익률, 기대인플레이션, TIPS 실세 금리를 조합해서 판단하면

이제 위험자산 선호 현상의 약화는 시장에 상당 부분 반영되었고

올해 2번의 금리인상과 3번째 금리인상의 80% 이상을 시장이 반영하고 있음을 가늠하면

올해 기준 금리인상 부담의 95%를 시장이 반영한 것으로 추측 가능합니다.

실전 전략으로 이제부터 하락에는 초단기 숏 플레이 포지션 또는 헤징 포지션 청산

남은 5%의 하락을 만족시킬 과매도 구간에서는 저점 매수 기회를 찾을 만하다고 봅니다.

'국제' 카테고리의 다른 글

| JAN 21, 2022 시세 붕괴 조짐 (0) | 2022.01.21 |

|---|---|

| 오늘의 해외 시각 및 동향 !! (01/21) (0) | 2022.01.21 |

| 오늘의 해외 시각 및 동향 !! (01/20) (0) | 2022.01.20 |

| 오늘의 해외 시각 및 동향 !! (01/19) (0) | 2022.01.19 |

| 2022년 1월 18일 대동포럼 뉴스레터입니다. (0) | 2022.01.19 |