고정 헤더 영역

상세 컨텐츠

본문

중국의 증시 살리기는 '정부 자산' 부양

국유 기업 등 상장사 3분의 1 차지..지방 부채 '발등의 불'

한경비즈니스입력2015.08.17. 09:15

“유럽 중앙은행(ECB)은 유로화를 지키기 위해 ‘무엇이든’ 할 준비가 돼 있다. 나만 믿어라.” 2012년 7월 ECB 금융정정책 회의 이후 기자회견에서 마리오 드라기 총재가 한 말이다. 드라기 총재는 유로존 체제를 사수하기 위해 자신과 ECB는 무엇이든 다할 것이며 자신을 믿으라고 강조했다. 그의 말대로 ECB는 무제한 국채 매입(OMT) 프로그램, 유럽안정화기구(ESM) 등 유로존 사수를 위한 다양한 방안을 구축해 그리스 위기 등에도 불구하고 위기를 극복하고 있다.

6월 이후 상하이 증시가 단기간 동안 27.2% 조정을 기록한 이후 중국 금융시장에 대한 우려가 고조되고 있다.

하지만 2020년까지 정권을 책임지는 시진핑 지도부는 정책 핵심 목표인 ‘일대일로(육·해상 실크로드)’ 등 중화권 확대와 포용적 성장 정책을 달성하기 위해 주식시장의 부양이 필수적인 상황이다. 결국 시진핑 지도부는 현재 당면한 중국 금융시장의 불안을 해소하고 주식시장 부양에 ‘무엇이든’ 할 준비가 돼 있다.

그렇다면 실제 중국 주식시장의 주인은 누구일까. 현재 상하이 A주 상장회사 중 중앙정부 및 지방정부, 국유 기업의 통제 하에 있는 기업은 총 1010개로, 이는 전체 A주 상장사의 3분의 1을 차지한다. 이들 상장회사의 시가총액은 25조2700억 위안으로 상하이와 선전 증권거래소 시가총액의 절반 이상을 차지하고 있다. 결국 중국 증시 부양은 중앙정부와 지방정부 자산을 부양하는 것이다.

국유 기업 IPO·지분 매각 절실

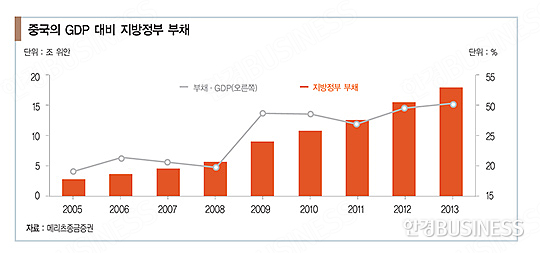

2013년 상반기 기준 중국 국가 채무는 30조3000억 위안이다. 그중 지방정부 채무는 전체 부채의 60%에 해당하는 17조9000억 위안이다. 주요 선진국의 국가 부채비율이 100%를 넘는 것과 비교해 중국의 국가 부채 규모는 국내총생산(GDP) 대비 53% 수준으로 양호한 수준이다. 하지만 지방정부의 부채가 연평균 33.0% 정도 증가하고 있다. 또 중국은 지방정부가 채권 발행 권한이 없어 지방재정 적자 발생을 허용하지 않는다는 구조적 리스크가 존재한다.

중국은 1994년 예산법을 수정해 지방정부 세수를 전체 세입의 40%로 크게 낮추고 세출을 전체 80% 수준을 유지해 지방정부 재정 구조가 대단히 불리해졌다. 이러한 불균형이 지방정부 부채 문제를 야기한 것이다.

결국 시진핑 지도부는 2015년 만기가 도래하는 지방정부 채무 2조1800억 위안의 채무를 상환하기 위해 올해 3월, 6월, 7월 총 3조 위안의 지방채 발행을 허용했다. 그 결과 고금리 단기 은행 대출을 저금리 장기 지방채로 전환해 3.15% 포인트의 금리 인하 효과와 800억 위안 규모의 이자 부담 완화 효과가 기대되고 있다.

지방정부의 채권 발행 허용보다 근본적인 지방정부 부채 해결 방안 중 하나는 국유 기업의 기업공개(IPO)와 상장 기업의 지분 매각이다. 앞에서 언급한 것과 같이 상하이 및 선전 증시의 거래소 절반 이상의 기업이 정부 소유인 점을 고려할 때 지방정부가 소유하는 기업의 IPO와 지분 매각을 통해 지방정부의 재정을 건전화할 수 있다.

아직까지 중국 증시의 대외 개방은 절대적으로 낮은 수준이다. 또 주요국 대비 금리 수준과 지준율이 높아 통화 완화 정책 카드는 충분하다. 결국 중국 정부는 주식시장을 부양하기 위해 선택할 수 있는 카드가 다양하다. 중국 증시의 시가총액이 GDP의 절반이 안 돼 저평가된 점과 증시를 부양하기 위한 다양한 방안을 고려하면 상하이 증시는 일시적으로 변동성이 확대 이후 중·장기적 상승 흐름에는 변함이 없을 것으로 예상된다.

김중원 메리츠종금증권 투자전략팀장

'중국관련' 카테고리의 다른 글

| <<< 중국 증시 폭락 6가지 이유… >>> (0) | 2015.08.20 |

|---|---|

| '환율 변동 폭 확대'..수출 살리기 나선 중국 (0) | 2015.08.19 |

| 中, 갑작스런 위안화 평가절하..왜? (0) | 2015.08.12 |

| 중국 도시 이야기] (1) 시안 (0) | 2015.08.12 |

| <<< '대륙의 실수' 샤오미 가전 생태계 구축..IoT(사물인터넷) 맹주 노려 >>> (0) | 2015.08.11 |