고정 헤더 영역

상세 컨텐츠

본문

중국이 미국보다 더 매력적인 이유

확장 정책 본격 가동하는 중국 vs 경기 조절 시작하는 미국

한경비즈니스 입력 2014.08.22 16:57

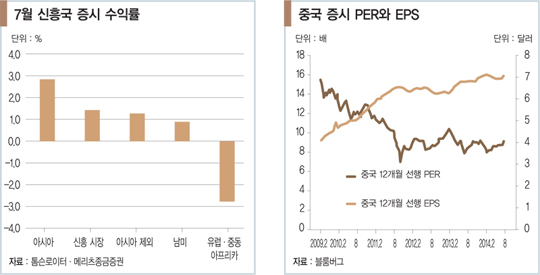

하반기 들어 선진국 대비 신흥국 증시가 강세를 보이고 있다. 7월 모건스탠리캐피털인터내셔널(MSCI) 기준 선진국 지수는 1.7% 하락했지만 신흥국 지수는 오히려 1.4% 상승했다. 이와 함께 연초 이후 MSCI 선진국과 신흥국 지수 수익률은 7월을 기점으로 역전돼 신흥국 증시가 선진국 대비 높은 수익률을 기록 중이다.

7월 신흥국 증시는 지역별로 뚜렷하게 차별된 모습을 보였다. 유럽·중동아프리카(EMEA) 신흥국 지수는 우크라이나 사태의 영향으로 2.5% 급락했지만 아시아 신흥국은 2.8% 올라 전체 신흥국 상승을 주도했다.

7월 아시아 신흥국 증시는 2.8% 상승했는데 그중 인도네시아와 중국 상하이 증시가 가장 많이 올랐다. 7월 인도네시아 증시는 조코 위도도 대통령 당선으로 친기업 성향 정책이 기대되며 연초부터 상승 흐름을 지속하고 있다.

7월 중국 상하이 증시는 후강퉁(홍콩·상하이 거래소 간 직접 거래 제도) 실시에 따른 증시 제도 개선 기대와 함께 2분기 이후 발표되는 경제지표들이 뚜렷한 개선을 기록해 하반기 경기 모멘텀에 대한 기대가 높아진 점이 높은 수익률의 원인으로 해석된다.

연초 50선을 지속적으로 밑돌아 중소기업 경기 불안을 야기한 홍콩상하이은행(HSBC) 제조업 구매관리자지수(PMI)도 2개월 연속 기준치 50선을 넘고 있다. 또 중국 2분기 국내총생산(GDP) 성장률은 전 동기 대비 7.5%를 기록해 전망치를 웃돌았다. 현재 밸류에이션 수준과 정책 변화에 따른 경기 모멘텀 개선을 고려하면 하반기 중국 증시의 추가 상승이 기대된다.

연말까지 중국 강세는 지속될 것

7월 상하이 증시 급등 배경은 단순히 여러 경제지표 호조보다 인민은행 통화정책 변화에 대한 확신이 높아졌기 때문으로 해석된다. 2012년 하반기 미 중앙은행(Fed)이 제3차 양적 완화(QE3)를 시작으로 경기 부양적 통화정책을 강화했지만 중국 인민은행은 2012년 6월 지급준비율 인하를 마지막으로 긴축으로 전환했다.

인민은행의 긴축적 통화정책은 시진핑 지도부에서도 지속됐는데 인민은행은 금융시장 불안이 가중될 경우에만 통화정책 미세 조정 차원에서 유동성을 공급했지만 이후 금융시장이 안정되면 다시 유동성을 흡수해 긴축 기조를 지속했다.

이 때문인지 시진핑 지도부 이후 중국 단기 금융시장의 불안이 반복되며 경기에 부정적으로 작용했다. 즉 2012년 하반기 이후 Fed의 경기 부양적 통화정책과 인민은행의 긴축적 통화정책은 주식시장에서 2013년까지 신흥국 대비 선진국 증시 강세 원인으로 해석할 수 있다.

하지만 Fed의 통화정책의 기준으로 작용하는 실업률이 가파르게 하락하며 10월쯤 QE3를 완전히 종료하고 내년 상반기 중 금리 인상을 단행할 것으로 예상된다. 이에 따라 Fed의 경기 부양적 통화정책이 빠르게 긴축으로 전환되고 있다.

이에 비해 인민은행은 5월에 이어 6월에도 지준율 인하를 단행했고 또한 대출금리 인하를 유도하고 있다. 경기 부양적으로 전환되고 있다는 의미다. 인민은행의 통화정책 변화의 영향으로 2분기부터 중국 금융시장 불안이 크게 완화됐다. 지도부도 리커창 국무원 총리가 나서 기업 자금 조달 비용 이슈를 중점적으로 해결하라고 요청할 만큼 중국 지도부의 통화정책 기조가 바뀌고 있는 것으로 해석된다.

이제는 인민은행은 상반기 지준율 인하를 넘어 하반기 금리 인하 가능성이 기대되고 있다. 중국의 정책 변화의 확신이 높아지며 상하이 증시가 반등하고 있는 것으로 판단된다. 글로벌 경기 회복과 함께 인민은행의 통화정책 변화 그리고 지도부의 경기 부양적 재정정책으로 하반기 중국 경기 모멘텀 개선이 전망된다.

김중원 메리츠종금증권 투자전략팀장

'중국관련' 카테고리의 다른 글

| [요우커 노믹스 왕서방을 잡아라] 지방으로 방문 지역 확대..강원랜드 '주목' (0) | 2014.08.23 |

|---|---|

| ★★★★<<< 문 열린 중국 채권시장..'대박'을 잡아라 >>>★★★★ (0) | 2014.08.23 |

| 中 인터넷기업의 변신을 주목하라 (0) | 2014.08.22 |

| ★★<<< 중국 동포사회에 들어온 한국, '독'일까 '약' 일까? >>>★★ (0) | 2014.08.21 |

| '경제전쟁' 앞둔 한국... 백범이 생각나는 이유 (0) | 2014.08.21 |