고정 헤더 영역

상세 컨텐츠

본문

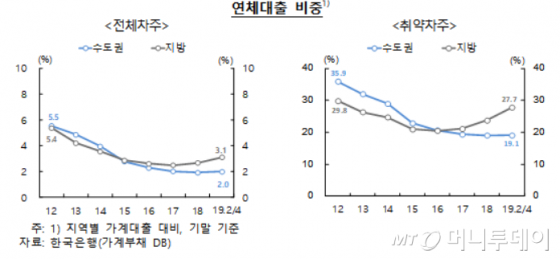

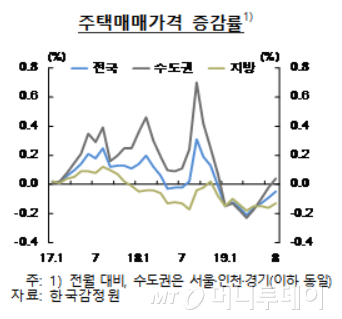

지방을 중심으로 주택가격이 하락하면서 가계 부채상환능력이 떨어지고, 가계부채 질도 악화되고 있는 것으로 나타났다. 한국은행이 26일 발표한 '금융안정상황' 보고서에 따르면 전체 가계대출 중 지방이 차지하는 비중은 2012년말 39.4%에서 2019년 2분기말 43.5%로 상승했다. 올해 2분기말 기준 지방 가계부채 대출자 중 고소득·고신용 비중은 각각 61.7%, 69.7%로 수도권(67.3%, 77.4%)에 비해 낮았다. 대출금리 수준이 상대적으로 높은 비은행 대출 비중도 54.1%로 수도권(32.6%)에 비해 높았다. 채무상환능력도 수도권에 비해 취약했다. 수도권의 경우 2017년 이후 주택가격이 오르고 대출규제가 강화되면서 주택담보인정비율(LTV)가 하락했지만, 지방은 주택가격이 하락하면서 오히려 LTV가 상승했다. 분모에 해당하는 자산가격 상승 효과가 없었기 때문이다.

한국감정원에 따르면 지방 주택매매가격 증가율(전월대비)은 2017년 12월부터 딱 한 달(2018년 11월)을 제외하고 하락세를 보이고 있다. 지난 1월 하락세로 돌아선 이후 7개월 만에 상승 반전한 수도권 주택매매가격과 대비된다. 원리금상환 부담도 지방이 더 컸다. 지방 가계대출 평균 총부채원리금상환비율(DSR)은 올해 2분기말 기준 37.1%였다. 수도권은 36.3%였다. 특히 전체 가계대출 중 DSR이 100%를 넘는 차주가 갖고 있는 대출 비중은 지방이 32.6%, 수도권이 27.3%였다. DSR이 100을 넘는다는 것은 매년 갚아야 할 빚(원리금)이 연소득보다 많다는 의미다. 가계대출 중 연체 대출자가 보유하고 있는 대출 비중(연체대출)도 지역별로 엇갈렸다. 수도권 연체대출 비중은 2017년말부터 올해 2분기까지 1.9~2.0% 수준을 유지하고 있지만, 같은 기간 지방은 2.5%에서 3.1%로 높아졌다. 지방 주담대 중 연체대출 비중이 2017년말 1.6%에서 올해 2분기말 2.1%로 상승하면서 경매로 넘어가는 주택 건수도 늘어났다. 지방 경매주택 건수는 2017년 2만건에서 2018년 2만9000건으로 늘었다. 같은 기간 수도권 경매주택 선수는 1만8000건으로 거의 변동이 없었다. 2018년 9월부터 2019년 8월까지 기간만 보면 지방 경매주택 건수는 3만5000건, 수도권은 2만건으로 집계돼 지역간 격차는 더 커진 것으로 나타났다. 한은은 "지방 가계부채 구조와 차주의 상환능력이 수도권에 비해 취약한 만큼 지방대출 비중이 높은 금융기관을 중심으로 리스크 관리 강화 등의 대응이 필요하다"고 강조했다. |

'부동산' 카테고리의 다른 글

| 집 안사, 세 살래"… 9월 매매 최근 5년 평균대비 24.6%↓ (0) | 2019.10.17 |

|---|---|

| ★★★ 부동산 불로소득 방치하면 대한민국은 미래가 없다 (0) | 2019.10.12 |

| 다주택자, 종부세 피하려다 '가산세 폭탄'…왜? (0) | 2019.09.17 |

| 월세가 '0원'… 강변 테크노마트의 몰락 (0) | 2019.08.28 |

| "내년 준공후 미분양 3만호 넘는다..연말부터 수도권 逆전세" (0) | 2019.08.26 |