고정 헤더 영역

상세 컨텐츠

본문

조정 시작한 중국 증시, 투자 기회 왔다

상대적으로 주가 부진했던 1등 음식료 기업 전망 밝아

한경비즈니스입력2015.07.06. 09:32수정2015.07.06. 09:32

중국 상하이 주식시장이 결국 조정에 접어든 것 같다. 지난 6월 12일 5166을 찍은 상하이 주가지수는 불과 1주일 만인 6월 19일 4500 밑으로 하락했다. 모건스탠리는 중국 증시에 대한 투자 의견을 ‘투자 확대’에서 ‘관망’으로 하향 조정했고 중국 주요 증권사들도 중국 증시에 대해 조정의 불가피성을 피력하기 시작했다. 하나대투증권을 포함한 주요 국내 증권사들도 이미 5월부터 중국 주식시장의 조정 가능성을 이야기하며 중국 주가지수형 상품들의 비중 축소 의견을 밝혀 왔다.

물론 중국 주식시장이 이제 회생 불가능한 상황이라는 것은 전혀 아니다. 과열에 따른 중국 정부의 투기적 매매에 대한 규제가 강화된 것이 조정의 직접적인 이유이며 중국의 자본시장 개방과 주요 국가들 대비 상대적으로 높은 중국 기업들의 이익 증가율을 감안할 때 조정 이후 중국 증시는 여전히 관심을 둘만한 상황이다.

사실 중국 선전 시장의 주가수익률(PER)은 50배를 넘어서며 주요 국가들의 10~20배 범위를 크게 뛰어넘은 상태다. 이를 감안하면 과열에 따라 주가 조정이 불가피하다. 그러면 현시점에서 중국에 대한 투자 전략은 어떻게 해야 할까.

현재 과거의 밸류에이션에 비해 상대적으로 고평가된 업종은 주로 소재와 산업재 그리고 정보기술(IT) 및 환경 분야다. 즉 최근 중국 증시 상승은 시가총액이 높은 대형주와 첨단 기업이라고 할 수 있는 벤처 중소형주들 위주로 이뤄졌다. 반면 주가지수 상승에도 불구하고 상대적으로 실적이 꾸준한 내수 업종들은 주가 상승 폭이 적었다. 그중 상대적으로 주가가 부진했던 대표적인 소외 업종이랄 수 있는 음식료 업종을 지난번에 이어 다시 살펴본다.

마오타이, 본격적 실적 턴어라운드 시작

지난번에 밝힌 바와 같이 중국 음식료 산업의 2014년 실적은 부진했다. 경기 침체로 수요 증가가 부진했고 글로벌 디플레이션의 영향으로 주요 원자재 가격이 하락, 제품 가격 인상이 어려운 데다 경쟁 심화로 실적 개선도 부진했다. 하지만 장기적으로는 중국의 1인당 소득 증가와 도시화 등에 따라 장기 성장이 예상되는 산업이 바로 음식료 산업이다. 현재의 주가 조정이 기회일 수 있기 때문에 중국의 음식료 대표주를 공부하는 것은 의미가 있다고 판단된다.

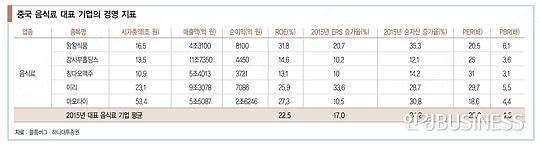

중국의 1등 음식료 기업 5개사의 2015년 예상 실적은 탄탄하다. 평균 주당순이익(EPS) 증가율은 17%, 자기자본이익률(ROE)은 22.5%를 기록할 것으로 전망된다. 상대적으로 높은 성장성과 수익성을 나타내는 수치다. 중국의 장기적인 내수 소비 증가율을 감안하면 현시점은 장기 투자의 기회가 될 수 있다는 의미다.

우선 중국의 술, 바이주(白酒) 1위 업체인 마오타이를 보자. 시진핑 정부는 부정부패 척결을 위해 삼공경비 축소와 접대 문화 근절을 위해 노력해 왔고 부유층 소비는 크게 위축됐다. 그 대표적인 피해 산업이 고가의 바이주 산업이다.

마오타이는 중국 1등 바이주 제조업체다. 마오타이주는 중국의 ‘국주’ 호칭을 얻고 있을 정도다. 그러나 중국 고급 주류 시장 불황으로 실적 부진을 피해 갈 수 없었다. 하지만 2015년 1분기 바이주 산업의 매출과 순이익 증가율은 2011년 이후 4년 만에 처음으로 상승세를 나타내는 등 그동안의 부진이 회복되는 턴어라운드가 나타나기 시작했다. 또 그동안의 수요 부진에 따른 재고 조정이 마무리되면서 판매가도 회복되기 시작했다. 마오타이의 매장 판매가와 공장 출고가 스프레드도 확대 국면에 진입하고 있다.

또 마오타이의 전체 바이주 시장점유율은 2012년 25%에서 2014년 35%로 증가했고 고급 주류 시장점유율도 26%에서 2014년 49%까지 상승할 것으로 예상된다. 마오타이는 불황을 통해 오히려 점유율을 넓혀 가는 전형적인 1등 기업의 위력을 보이고 있다. 또 바이주의 주요 소비층인 중국의 고소득층(연소득 24만 위안 이상)은 현재 500만 가구에서 2020년 2100만 가구로 4배 이상 증가할 것으로 전망되는 등 중국인들의 소득 증가를 감안하면 장기 성장성 또한 밝다고 할 수 있다.

마오타이의 2014년 매출액은 전년 대비 4% 증가한 322억 위안, 순이익은 1.4% 증가한 154억 위안이다. 그런데 2015년 1분기 매출액은 85억 위안으로 전년 동기 대비 15% 증가했고 순이익은 44억 위안으로 전년 동기 대비 18% 증가했다.

실적 증가 국면에 진입하고 있다는 의미다. 중국 주요 증권사들이 추정하는 마오타이의 2015년 매출액은 2014년 대비 8.7% 증가한 350억 위안으로 예상된다. 2015년 순이익은 2014년 대비 10.5% 증가한 170억 위안으로 예상된다.

강사부·칭다오, ‘블루칩’된다

지난번에 소개한 중국 유제품 1위 이리와 중국 과자 1위 왕왕식품이 2015년 실적 개선이 예상되는 대표 음식료 기업이다. 반면 강사부홀딩스와 칭다오맥주는 라면과 맥주 1위 기업이지만 2015년까지는 실적 개선 폭이 크지 않을 것으로 예상되는 기업이다.

그럼에도 불구하고 중국의 내수 경기가 2015년 3분기 정도에서 저점으로 회복되기 시작한다면 이 업체들은 바로 올해 하반기 주가가 장기적 저점인 대표적 내수 소비재 블루칩이 될 수 있을 것으로 판단된다.

중국 라면 시장점유율 56%이며 음료 시장점유율 48%로 확실한 라면과 차 음료 시장 1위 기업인 강사부홀딩스의 2014년 실적은 부진했다. 매출액은 전년 동기 대비 6.4% 감소한 102억4000만 달러(2013 회계연도 18.7%)였고 순이익은 전년 동기 대비 1.9% 감소한 4억 달러를 기록했다. 최근 발표한 2015년 1분기 실적도 역시 부진했다. 1분기 매출액은 23억2000만 달러로 전년 대비 16.6% 감소, 순이익 역시 1억1000만 달러로 전년 대비 16.6% 감소했다. 라면 및 음료 시장 모두 불경기에 따른 수요 정체와 동종 산업 기업들과의 경쟁 심화로 매출 및 이익이 감소한 것으로 판단된다.

중국 증권사들이 추정하는 강사부홀딩스의 2015년 연간 매출액은 2014년 대비 7.2% 증가한 110억5000만 달러로 추정되며 순이익은 2014년 대비 10.2% 증가한 4억4000만 달러가 예상된다. 조심스럽지만 2015년 실적 턴어라운드가 예상된다는 의미다.

강사부홀딩스는 이미 원재료 가격 하락과 제품 포트폴리오 최적화를 통해 2015년 1분기 매출 총이익률을 전년 대비 1.3% 포인트 상승한 31.7%로 끌어올렸다. 2015년 연간으로 볼 때 올해 준비하고 있는 신제품 출시 효과와 상하이 디즈니랜드 개장에 따른 독점 매출의 수혜를 통한 매출 증가가 실적 회복의 계기가 될 것으로 판단된다.

강사부홀딩스의 현재 PER는 과거 10년 평균 PER 31배보다 낮은 25배 수준으로 상대적으로 저평가인 상황이다. 2015년 이후 실적 개선이 시작된다면 도시화의 최대 수혜 기업인 라면 1위 강사부홀딩스는 장기 관점에서는 좋은 투자 기회로 판단된다.

중국 맥주 브랜드 1위인 칭다오맥주 역시 2015년 하반기를 기점으로 실적 회복의 터닝 포인트가 기대된다. 중국 주요 증권사들이 추정하는 칭다오맥주의 2015년 매출액은 2014년 대비 8% 증가한 313억 위안, 순이익은 10% 증가한 22억 위안을 기록할 것으로 예상된다. 이번 중국 주식의 상승장에서 소외되고 1년째 주가가 조정 중인 중국의 각 분야 음식료 분야 1위 기업들은 2015년 하반기가 장기 투자의 기회가 되지 않을까 싶다.

조용준 하나대투증권 리서치센터장

'중국관련' 카테고리의 다른 글

| ★★<<<[후강퉁] 증시부양책에 힘입어 약 RMB 1조 가량이 A주 시장에 유입>>>★★◎◎ (0) | 2015.07.08 |

|---|---|

| <<< 커창(克强)총리 역시 강(强)하다 >>> (0) | 2015.07.07 |

| ★★<<< 상하이版 ChiNext, 윤곽이 드러나기 시작 >>>★★◎◎ (0) | 2015.07.04 |

| ★★★★<<< 중국증시 대폭락, 급반등의 이유 >>>★★★★ (0) | 2015.07.02 |

| 중국發 세계금융질서 재편 시동… 한국, 이사국 확보 급선무 (0) | 2015.07.01 |