고정 헤더 영역

상세 컨텐츠

본문

[청기홍기]스페이스X 상장 덕볼까…세아베스틸지주 목표가 상향

송재민2025. 12. 27. 09:02

한 주간 증권가 목표주가 상향·하향 종목 리뷰

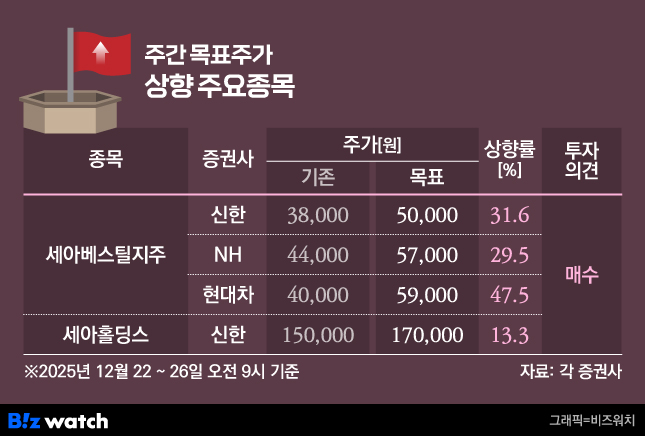

스페이스X에 특수합금 공급…세아베스틸지주 주목

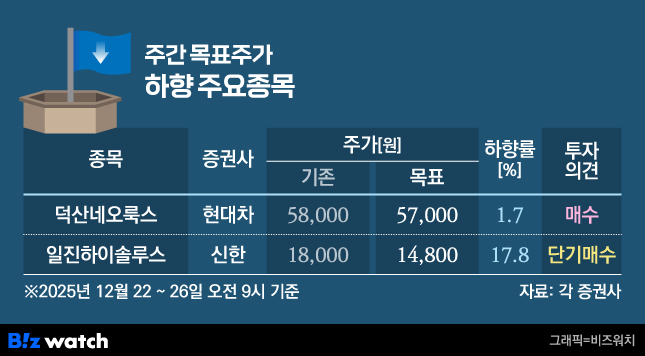

덕산네오룩스·일진하이솔루스는 목표가 하향 조정

스페이스X에 특수합금 공급…세아베스틸지주 주목

덕산네오룩스·일진하이솔루스는 목표가 하향 조정

이번 주 증권가는 세아베스틸지주를 주목했다. 일론 머스크의 스페이스X가 상장할 경우 세아베스틸지주의 미국 특수합금 자회사인 SST(SeAH Superalloy Technologies)가 수혜를 볼 것이란 분석이다.스페이스X 상장 변수…세아베스틸지주 재평가 시선

세아베스틸지주는 지난해 5월 미국 텍사스주에 특수합금 생산 자회사 SST를 설립하고, 2130억원을 투자해 연간 6000톤 규모의 특수합금 공장을 건설 중이다. 내년 상반기 준공을 목표로 하고 있다.

이에 대해 이재광 NH투자증권 연구원은 세아베스틸지주 목표주가를 4만4000원에서 5만7000원으로 올리며 "스페이스X가 상장하게 되면 약 300억 달러 이상의 대규모 자금 조달이 이뤄질 가능성이 높고, 이 가운데 상당 부분이 스타십(Starship) 생산 확대에 투입될 것"이라고 내다봤다. 앞서 세아베스틸지주의 100% 자회사인 세아창원특수강이 스페이스X와 특수합금 공급 계약을 체결한 것으로 알려진 바 있다.

이 연구원은 "스타십의 주요 소재로 특수합금이 사용되는 만큼 SST가 공급망에 편입될 경우 실적 성장 속도는 더욱 가속화될 수 있다"고 강조했다. 일론 머스크 테슬라 최고경영자(CEO)는 궁극적으로 연간 1000대의 스타십 생산을 목표로 하고 있다고 밝혔다.

박현욱 현대차증권 연구원도 세아베스틸지주 목표주가를 4만원에서 5만9000원으로 올렸다. 그는 "통상 철강업종은 개별 기업의 생산능력 확대 전 주가에 반영돼 왔다"며 "세아베스틸지주의 경우에도 미국 특수합금 공장 완공을 앞둔 만큼 주가가 반응할 것"이라고 강조했다.

내년 SST 공장 완성과 함께 회사의 실적도 개선될 것이란 전망이다. 박 연구원은 "세아베스틸지주는 미국에 연간 생산능력 6000톤 규모의 특수합금(니켈합금) 공장 투자를 해왔고, 내년 6월 완공될 신공장의 전방산업은 성장성이 높은 항공우주 분야로 파악된다"며 "이를 반영해 2027년과 회사의 순이익 전망치를 987억원과 1030억원으로, 2028년 정망치를 1173억원과 1682억원으로 상향 조정한다"고 말했다.

박광래 신한투자증권 연구원은 세아베스틸지주 목표주가를 3만8000원에서 5만원으로, 세아홀딩스의 목표주가를 15만원에서 17만원으로 각각 올렸다. 세아홀딩스는 세아베스틸지주의 지분 61.7%를 보유하고 있다.

박 연구원은 "세아베스틸지주의 텍사스 공장 완공으로 신사업에서 본격적인 매출이 발생할 것"이라며 "세아베스틸지주의 주가가 최근 한 달 사이 약 80% 상승한 반면 세아홀딩스의 주가 상승률은 12%에 그쳐, 상대적으로 저렴한 밸류에이션(기업가치 대비 주가 수준)으로 우주항공 회사에 투자할 수 있다"고 짚었다.덕산네오룩스, 성장 지속에도 中 리지드 OLED 부담

이번 주 증권가에서 목표주가를 하향 조정한 회사는 덕산네오룩스와 일진하이솔루스 두 곳뿐이다.

김종배 현대차증권 연구원은 OLED 핵심 소재 기업인 덕산네오룩스의 목표주가를 5만8000원에서 5만7000원으로 내렸다. 성장 모멘텀은 내년에도 이어질 것으로 전망되지만, 중국향 리지드(Rigid) OLED 판매 부진이 실적 하방 압력 요인으로 작용할 것으로 내다봤다.

김 연구원은 "덕산네오룩스의 4분기 별도 기준 매출액은 740억원으로 전년 동기 대비 42% 증가하고, 영업이익은 260억원으로 31% 늘어 영업이익률(OPM)은 34.7%에 이를 것"이라며 "3분기 인식되지 못했던 패널 고객사의 납품 지연 물량이 4분기에 반영되고, 고환율 효과도 실적에 긍정적으로 작용할 것"이라고 말했다.

다만 그는 "실적의 하방 압력으로 작용하고 있는 것은 중국향 리지드(Rigid) OLED"라며 "중국의 플렉시블(Flexible) OLED 대비 단가 경쟁력이 낮아 중국 세트 고객사향 출하가 감소하고 있다"고 짚었다. 그러면서 "Rigid OLED의 중국향 판매 부진으로 인해 동사의 주가는 단기 박스권에서 횡보하고 있다"고 덧붙였다.

최규헌 신한투자증권 연구원은 일진하이솔루스에 대해 "흑자전환하기에는 2% 부족하다"며 목표주가를 1만8000원에서 1만4800원으로 내렸다.

최 연구원은 수소차 연료탱크 생산 기업인 일진하이솔루스가 올해 연간 매출 1007억원, 영업손실 83억원의 실적을 기록할 것으로 전망했다. 전년 동기 대비 매출은 27% 증가하겠지만, 영업손실은 이어질 것으로 내다본 것이다.

그는 "상용차 등 기타 수소차 시장의 외형이 소폭 줄었지만, 승용차 외형이 회복됨에 따라 전사 외형이 다시 1000억원 수준을 달성할 수 있을 것"이라면서도 "흑자전환을 위한 매출 규모로 추정되는 1100억원에는 못 미칠 것"이라고 말했다.

최 연구원은 이어 "수소 승용차와 수소버스의 내년 상반기 판매 실적이 중요할 전망"이라며 "내년 상반기까지 판매 호조세가 지속될 경우 추경을 통한 예산 물량 확대 가능성이 있다"고 짚었다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!

송재민 (makmin@bizwatch.co.kr)

ⓒ비즈니스워치의 소중한 저작물입니다.

Copyright © 비즈워치.

'방산. 통일, 환경' 카테고리의 다른 글

| ‘부산→북극’ 항로로 ‘아시아→유럽’ 물류 출발 기지화 (0) | 2025.12.22 |

|---|---|

| 세계로 뻗어가는 K-제련… 고려아연, 美 제련소 건설로 공급망 차별화 (0) | 2025.12.20 |

| 철강 관세, 조선·에너지 안보 흔드는 '비가시적 리스크' (0) | 2025.11.28 |

| "K방산 고점? 내년 실적 미쳤다"…저평가 된 알짜 종목 (0) | 2025.11.26 |

| '마스가', K조선에 훈풍일까 태풍일까…"수조원 투자, 수주 밀물 돼야" (0) | 2025.11.22 |