[이데일리 이은정 기자] 주요 철강금속 기업이 1분기 예상치를 상회하는 실적을 기록할 것이라는 전망이 나왔다. 향후엔 중국 코로나19 봉쇄는 리스크 요인이지만 장기화되지 않을 시 하반기 다시 상승 모멘텀을 찾을 것이란 분석이다. 1분기 성적표에 따라 철강금속 개별 종목별 옥석가리기가 필요하단 조언이 따른다.

키움증권은 21일 철강금속 커버리지 종목 9개사의 1분기 연결 영업이익이 대체로 키움증권 기존 추정치와 컨센서스를 상회, 부합하는 양호한 실적이 예상된다고 짚었다. 지난 14일 POSCO홀딩스(005490)는 2조3000억원의 깜짝 잠정실적을 발표했다. 해외철강과 포스코인터를 중심으로 자회사들의 실적이 기존 예상치를 크게 상회한 것으로 추정했다.

이종형 키움증권 연구원은 “POSCO홀딩스는 다만 3월부터 지주회사로 전환됨에 따라 배당수익이 기존 영업외 이익에서 영업이익으로 계정이 바뀌게 돼 오는 25일 발표예정인 상세내용을 확인할 필요가 있다”고 말했다.

또 제품별로 판재류보다 봉형강류 실적이 양호할 것으로 판단했다. 특히 비수기에도 불구하고 양호한 수요와 2~3월 제품가격 인상이 주요했던 철근 수익성이 전년 동기 대비 대폭 개선될 것이란 전망이다.

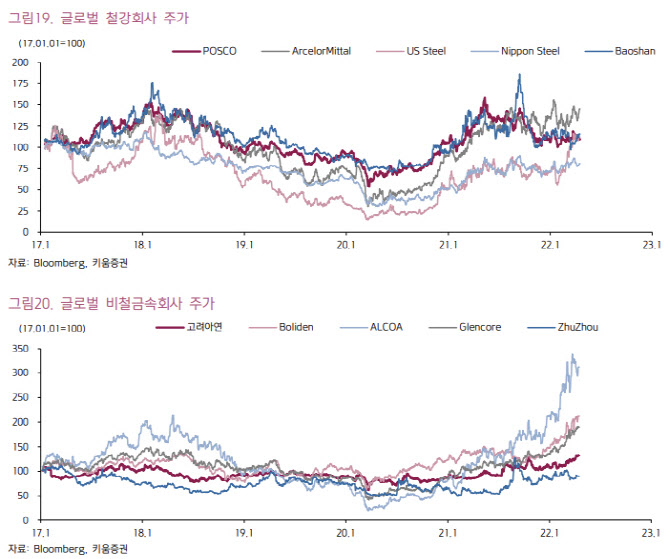

종목별로 세아베스틸(001430)지주는 자동차 생산차질 영향으로 이번 분기에도 기대치를 하회하는 부진한 실적을 예상했다. 또 고려아연(010130)을 필두로 비철금속업체들도 역사상 고점수준으로 상승한 비철가격과 원달러 환율 강세라는 우호적 업황에 힘입어 견조한 실적을 예상했다.

2분기에는 중국 코로나19 봉쇄 완화 여부를 주목해야 한다고 봤다. 철강·비철금속 업황은 △지난해 4분기부터 시작된 중국의 경기부양과 올해 1월 경기지표의 회복 시그널 △러시아의 우크라이나 침공이후 비철금속을 중심으로 한 생산차질 기대감에 올해 1분기 개선됐다. 그러나 3월 중순 이후 중국의 코로나 확산과 주요도시 봉쇄에 따른 중국 경기 우려가 확산되며 상승탄력이 다소 주춤해진 상황이다.

이 연구원은 “봉쇄로 인해 일시적으로 위축된 소비를 대신해 인프라투자를 중심으로 중국 정부의 경기부양 기조가 재차 강화되고 있다”며 “코로나 봉쇄조치가 2분기를 넘어 장기화되지만 않는다면 시차를 두고 경기모멘텀 회복과 함께 철강·비철금속 가격도 하반기로 갈수록 상승압력이 재차 강화될 전망”이라고 말했다.

2분기 수익성 개선 예상 종목으로는 △2분기에도 제품가격 인상이 이어진 철근 관련 현대제철(004020), 동국제강(001230), 대한제강(084010), 한국철강(104700) △최근 수요처와의 상반기 가격협상에서 톤당 10만원 이상의 인상이 거론되고 있는 자동차강판 관련 현대제철(004020), POSCO홀딩스 △올해 아연 벤치마크 제련수수료 가 본격 반영되는 아연 관련 고려아연, 영풍(000670)을 주목했다.

아울러 1분기 실적전망과 최근 업황을 반영해 목표주가를 조정했다. △고려아연(BUY, 81만원), 영풍(BUY, 92만원), 한국철강(BUY, 1만3000원)의 목표주가를 상향하고 투자의견을 유지했다. △POSCO홀딩스(BUY, 목표주가 44만원), 현대제철(BUY, 5만7000원), 동국제강 (BUY, 2만4000원), 대한제강(BUY, 2만8000원), 풍산(BUY, 5만원)의 투자의견과 목표주가를 유지했다. △세아베스틸지주(BUY, 2만7000원)의 목표주가는 하향하지만 투자의견은 유지했다.