환전수수료 따져보고 3% 넘으면 카드로 결제

한국서 바꿀 땐 달러로 가져가서 현지에서 다시 교환해야 유리

(서울=연합뉴스) 박의래 기자 = 한주만 지나면 5월 황금연휴다. 이번에 해외여행을 준비하는 사람이라면 현지에서 현금을 사용할지 신용카드로 결제할지를 놓고 고민할 가능성이 크다.

화폐마다 환전수수료가 다르고 신용카드는 해외 수수료가 붙다 보니 어떻게 하는 게 유리한지 알기 어려워서다.

현지에서 신용카드로 결제하면 전신환 환율이 적용돼 현금으로 환전하는 것보다는 싸지만, 각종 해외결제 수수료가 붙는다.

전문가들은 미국이나 일본, 유럽 등 주요국 화폐라면 한국에서 환전하는 것이 낫고, 수수료가 3%가 넘는 국가면 현지에서 카드로 결제하는 것이 낫다고 말한다.

◇ 환전수수료율 3% 아래면 환전, 이상이면 신용카드가 유리

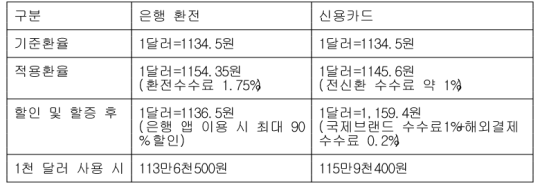

지난 21일 KEB하나은행의 178회차 고시를 기준으로 적용하면 1달러는 1,134.5원이다.

일반 은행에 가서 원화로 바꾸면 약 1.75%의 환전수수료가 붙어 1달러를 1,154.35원에 사야 한다.

1천 달러를 바꾸면 115만4천350원이 필요해 환전수수료로 1만9천850원(115만4천350원-113만4천500원)이 들어가는 것이다.

그러나 신한은행의 써니뱅크나 우리은행의 위비뱅크 등 은행 앱을 이용하면 최대 90%의 환전수수료 할인을 받을 수 있다.

이 경우 환전수수료가 1천985원으로 크게 줄어 1천 달러를 쓰기 위해 113만6천485원만 있으면 된다.

반면 환전을 하지 않고 신용카드를 들고 가 미국에서 결제했다면 어떻게 될까.

신용카드로 결제하면 환율은 전신환 환율이라 불리는 송금 환율이 적용된다. 송금 환율은 1달러에 1,145.60원으로 환전수수료가 1%가 채 안 된다.

그러나 해외에서 신용카드를 쓰면 1%의 국제브랜드 수수료(비자, 마스터 카드 기준)와 약 0.2%의 해외 서비스 수수료가 포함된다.

미국에서 1천 달러를 신용카드로 긁었다면 1천 달러에 1%의 국제브랜드 수수료가 붙어 1천10달러를 쓴 것이 되고, 여기에 송금 환율(1,145.6원)을 적용한 뒤 해외 서비스 수수료 0.2%를 붙이면 약 115만9천400원이 들어간다.

한국에서 환전했을 때보다 약 2만3천원 정도가 더 들어가는 것이다.

그러나 필리핀으로 여행을 간다면 상황은 달라진다.

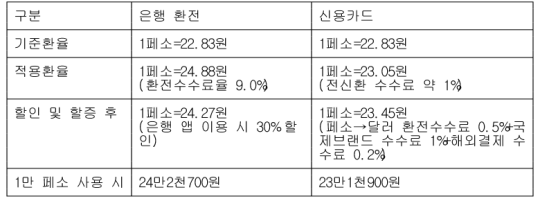

앞의 기준을 적용하면 21일 현재 필리핀 페소에 대한 매매기준율은 1페소당 22.83원이다.

그러나 환전수수료율은 9.0%라서 한국에서 1만 페소를 사려면 24만8천800원이 들어간다.

은행 앱을 활용해 30% 수수료 할인을 받아도 1만 페소를 쓰려면 24만2천700원이 필요해, 환전수수료가 1만4천400원이나 붙는 것이다.

반면 신용카드로 1만페소를 결제하면 페소를 달러로 바꾼 뒤(수수료 0.5%) 해외 브랜드 수수료(1%)를 붙이고, 여기에 다시 환전 수수료(송금 기준, 1%)와 카드사 해외 서비스 수수료(0.2%)를 붙여 총 2.7%의 수수료율이 적용된다.

1만 페소를 쓰면 약 23만1천900원이 청구되기 때문에 환전했을 때보다 1만천800원 정도 환전수수료를 아낄 수 있다.

여기에 신용카드를 쓰면 각종 포인트나 캐시백 서비스를 추가로 받을 수 있는 이점도 있다.

이 같은 환전수수료율은 은행 홈페이지나 금융감독원이 만든 금융소비자 정보 포털 '파인', 은행연합회 홈페이지에서 확인할 수 있다.

[표] 미국에서 달러를 사용할 때

(2017년 4월 21일 178회차 KEB하나은행 고시 기준)

[표] 필리핀에서 페소를 사용할 때

(2017년 4월 21일 178회차 KEB하나은행 고시 기준)

◇ 신용카드 없으면 달러로 환전하고 신용카드 결제는 현지 화폐로

환율의 움직임도 중요하다. 달러 가치가 오르는 추세라면 환전하는 것이 좋지만 떨어지는 추세라면 신용카드가 낫다.

신용카드로 결제하면 물건을 살 때의 환율이 아닌 전표 매입일의 환율로 계산되기 때문이다.

또 신용카드로 결제할 땐 원화가 아닌 현지 통화로 결제해야 한다. 원화로 결제하면 5% 내외의 추가 수수료(DCC)가 붙는다.

만약 결제 후 신용카드 영수증에 현지 통화 금액 외에 원화 금액(KRW)이 표시돼 있다면 취소하고 다시 결제해 달라고 해야 한다.

해외호텔이나 렌터카를 이용하면 반드시 보증금 결제취소 영수증을 받아야 한다. 귀국 후 착오로 돌려받지 못해 분쟁이 나면 해결하는 데 까다롭다.

해외여행 중 카드를 잃어버리거나 도난당하면 국내 카드사에 즉각 분실신고를 해야 피해를 최소화할 수 있다.

금감원에 따르면 카드사에 '사용정지 신청'과 별개로 '해외사용 이의제기 신청'을 해야 피해 금액의 전액 또는 일부를 보상받을 수 있다.

이 때문에 여행 떠나기 전에 해당 카드사 콜센터 연락처를 파악해 두는 게 좋다.

주요국이 아닌 다른 나라로 가는데 신용카드가 없거나 현금을 가져가고 싶다면 한국에서 바로 현지 통화로 바꾸기보다는 달러를 사간 뒤 현지에서 달러를 다시 바꾸는 것이 유리하다.

세계 어디에서나 달러에 대한 공급과 수요가 많아 환전수수료율도 낮아서다.

또 100달러나 50달러 등 고액 화폐일수록 환전수수료가 싸기 때문에 현지에서 환전을 위해 달러를 산다면 고액 화폐로 사는 것이 좋다.

KEB하나은행의 환율고시 현황 [KEB하나은행 외환포털 캡처=연합뉴스]

laecorp@yna.co.kr