고정 헤더 영역

상세 컨텐츠

본문

"또 빚내라고?'..'서민'없는 부동산 후속조치

머니투데이 송학주 기자 입력 2013.12.03 14:45

[머니투데이 송학주기자][[12·3 부동산후속조치] 1%대 '로또' 모기지 확대…하우스푸어 양산 우려]

"정부가 고심 끝에 '선택과 집중'을 한 것으로 보인다. 잘 되는 것은 늘리고 안되는 것은 줄이고. 옳은 선택이지만 여전히 '거래활성화 만능주의' 사고를 반영하고 있다. 집 살 여력이 없는 서민을 위한 대책은 아니다." (정재호 목원대 금융보험부동산학과 교수)

전문가들은 정부가 내놓은 '12·3 부동산후속조치'를 거래활성화에는 긍정적 시그널을 줄 수 있다고 평가하면서도 '미친 전셋값' 등 전·월세시장의 근본적 해결책은 되지 않을 것이란 비판적 시각도 내비췄다. 전세 수요를 매매 수요로 전환하는 것에 초점이 맞춰진 '8·28 전·월세대책'과 크게 다르지 않다는 게 전문가들의 공통된 의견이다.

조민이 에이플러스리얼티 팀장은 "앞서 나온 부동산대책들의 보완책으로 나온 것일 뿐 크게 달라진 내용이 없다"며 "인기가 많았던 공유형 모기지 사업을 대폭 확대하는 것은 어느 정도 시장 활성화에 기여할 것"이라고 평가했다.

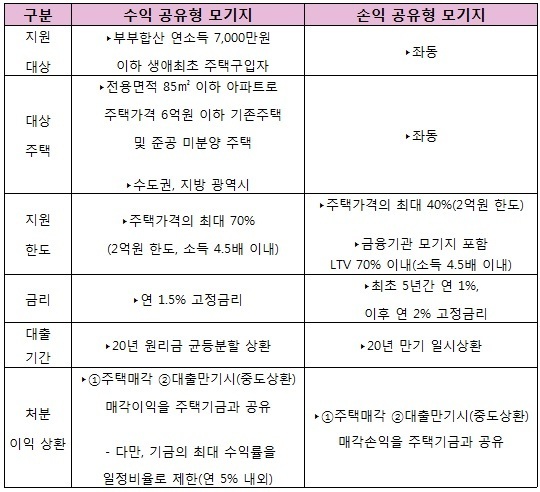

전문가들은 이번 대책에서 가장 눈여겨 볼만한 조치로 연 금리 1%대 대출로 집을 마련할 수 있는 '수익·손익공유형 모기지' 상품의 본격 시행을 첫 손에 꼽았다. 출시 54분 만에 마감되며 '로또'라고 불릴 정도로 큰 인기를 끌었던 공유형 모기지를 3000가구에서 1만5000가구로 확대해서다.

공유형 모기지는 주택 구매자가 국민주택기금에서 초저금리로 대출을 받아 우선 집을 사고 20년 뒤 양도차익이 생기면 그 지분만큼 기금이 회수하는 방식이다. 대출금리가 1~2%에 불과해 소비자물가상승률(2.1%)보다 낮아 실질금리가 '마이너스'라는 얘기에 수요자들이 몰렸었다.

이 때문에 한쪽에선 "기왕에 집 살 생각이 있는 생애최초 주택구입자라면 이번 기회에 사는 것이 낫다"고 권유했다. 하지만 반대쪽에서는 "어쨌든 대출에 불과한 상품으로 집값이 하락하면 '하우스푸어'로 전락할 수밖에 없다"고 반박하고 있다.

조명래 단국대 도시지역계획학과 교수는 "이번에도 수요자들이 몰릴 것은 분명해 정부가 원하는 거래 활성화 측면에선 바람직하지만 근본 대책이 아니라 임시방편에 불과하다"며 "국민의 혈세 등으로 구성된 국민주택기금이 주택구매 촉진을 위한 대출금으로 쓰이는 건 바람직하지 않다"고 지적했다.

게다가 '목돈 안드는 전세' 등 실효성없는 정책들로 시장만 혼란시킨다는 지적도 있다. 세입자가 보증금 반환 청구권을 은행에 넘기는 대신 전세자금대출 금리를 낮추는 방식인 '목돈 안드는 전세대출Ⅱ' 제도를 보완해 확대한다고 하지만 결국 빚내서 전세 살라는 얘기란 것이다.

정재호 교수는 "정부가 이번에도 전세 세입자를 위한 대책만 내놓고 있을 뿐 월세사는 서민들의 고통에는 무관심하다"며 "서민들의 주거비 부담을 조금이나마 낮추는 방안이 모색돼야 한다"고 꼬집었다.

'미친 전셋값'을 잡겠다고 내놓은 '8·28대책' 이후 전셋값 상승률이 2배나 높아진 것만 봐도 서민들의 생계 안정을 위한 전셋값 안정에 도움을 주지 못했다는 게 전문가들 지적이다.

조민이 팀장은 "대책 이후 3개월간 전셋값이 4% 가까이 올랐는데 이전 3개월에 1.89% 밖에 오르지 않았다"며 "가을이사철 등 계절적 요인도 있지만 부동산관련 법안 통과가 지연되면서 대책의 효과가 반감되는 등 정책적 요인도 크다"고 설명했다.

이어 "공유형 모기지도 사실 20년간 갚아야 하는 빚"이라며 "자신의 상환 능력을 벗어난 대출할 경우 '하우스푸어'로 전락하게 하는 악마의 유혹이 될 수 있다"고 덧붙였다.

"정부가 고심 끝에 '선택과 집중'을 한 것으로 보인다. 잘 되는 것은 늘리고 안되는 것은 줄이고. 옳은 선택이지만 여전히 '거래활성화 만능주의' 사고를 반영하고 있다. 집 살 여력이 없는 서민을 위한 대책은 아니다." (정재호 목원대 금융보험부동산학과 교수)

전문가들은 정부가 내놓은 '12·3 부동산후속조치'를 거래활성화에는 긍정적 시그널을 줄 수 있다고 평가하면서도 '미친 전셋값' 등 전·월세시장의 근본적 해결책은 되지 않을 것이란 비판적 시각도 내비췄다. 전세 수요를 매매 수요로 전환하는 것에 초점이 맞춰진 '8·28 전·월세대책'과 크게 다르지 않다는 게 전문가들의 공통된 의견이다.

조민이 에이플러스리얼티 팀장은 "앞서 나온 부동산대책들의 보완책으로 나온 것일 뿐 크게 달라진 내용이 없다"며 "인기가 많았던 공유형 모기지 사업을 대폭 확대하는 것은 어느 정도 시장 활성화에 기여할 것"이라고 평가했다.

|

|

수익·손익공유형 모기지 상품 주요 내용. / 자료제공=국토교통부

|

공유형 모기지는 주택 구매자가 국민주택기금에서 초저금리로 대출을 받아 우선 집을 사고 20년 뒤 양도차익이 생기면 그 지분만큼 기금이 회수하는 방식이다. 대출금리가 1~2%에 불과해 소비자물가상승률(2.1%)보다 낮아 실질금리가 '마이너스'라는 얘기에 수요자들이 몰렸었다.

이 때문에 한쪽에선 "기왕에 집 살 생각이 있는 생애최초 주택구입자라면 이번 기회에 사는 것이 낫다"고 권유했다. 하지만 반대쪽에서는 "어쨌든 대출에 불과한 상품으로 집값이 하락하면 '하우스푸어'로 전락할 수밖에 없다"고 반박하고 있다.

조명래 단국대 도시지역계획학과 교수는 "이번에도 수요자들이 몰릴 것은 분명해 정부가 원하는 거래 활성화 측면에선 바람직하지만 근본 대책이 아니라 임시방편에 불과하다"며 "국민의 혈세 등으로 구성된 국민주택기금이 주택구매 촉진을 위한 대출금으로 쓰이는 건 바람직하지 않다"고 지적했다.

|

|

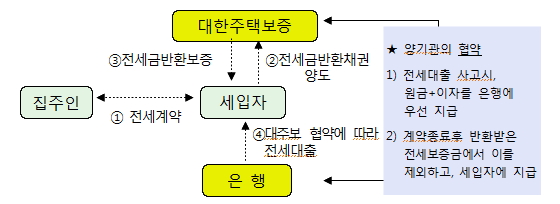

전세금반환보증을 보완한 '목돈 안드는 전세대출Ⅱ' 모식도. / 자료제공=국토교통부

|

정재호 교수는 "정부가 이번에도 전세 세입자를 위한 대책만 내놓고 있을 뿐 월세사는 서민들의 고통에는 무관심하다"며 "서민들의 주거비 부담을 조금이나마 낮추는 방안이 모색돼야 한다"고 꼬집었다.

'미친 전셋값'을 잡겠다고 내놓은 '8·28대책' 이후 전셋값 상승률이 2배나 높아진 것만 봐도 서민들의 생계 안정을 위한 전셋값 안정에 도움을 주지 못했다는 게 전문가들 지적이다.

조민이 팀장은 "대책 이후 3개월간 전셋값이 4% 가까이 올랐는데 이전 3개월에 1.89% 밖에 오르지 않았다"며 "가을이사철 등 계절적 요인도 있지만 부동산관련 법안 통과가 지연되면서 대책의 효과가 반감되는 등 정책적 요인도 크다"고 설명했다.

이어 "공유형 모기지도 사실 20년간 갚아야 하는 빚"이라며 "자신의 상환 능력을 벗어난 대출할 경우 '하우스푸어'로 전락하게 하는 악마의 유혹이 될 수 있다"고 덧붙였다.

'부동산' 카테고리의 다른 글

| <<< 부동산, 몇 년 안에 정리할 것인가? 20년 더 고생할 것인가 >>> (0) | 2013.12.07 |

|---|---|

| 차라리 부동산 입법 빨리 통과시켜라 (0) | 2013.12.04 |

| 그러면 도대체 언제 집을 사야 하느냐고? (0) | 2013.12.03 |

| 향후 10년 부동산 3단계 하락...더 늦기 전에 탈출하라 (0) | 2013.11.30 |

| 지금은 한 명이라도 더 불타는 기차에서 탈출해야 할 때 (0) | 2013.11.28 |