시장은 조정을 보이지만 큰 폭 조정으로 이어지지 않습니다. 많은 배경 요인이 있는데, 긍정적 요인도 존재하고 그것이 적지않은 힘을 발휘하고 있다는 점에서 투자자들에게 적지않이 놀라움을 던져 줍니다.

그 예상을 넘어선 "힘"은 통화정책 그 자체이고 또 다른 관점에서 시장 내부 자체적인 "힘" 입니다.

1. 통화정책의 정점으로 달려간다

중국은 기준 금리로 볼 수 있는 LPR을 인하합니다. 거꾸로 가는 중 입니다.

그 이외의 메인 중앙은행은 보조를 맞추고 있습니다.

물론 오늘밤 BOE의 행보에는 수많은 비난이 쏟아집니다.

"무슨 할말이 있냐", "이길 수 없는 싸움", "원숭이가 낫다"

이것이 오직 BOE에 한정된 비난은 아닐 것 입니다. 말 그대로 중앙은행 수난 시대 입니다. 인플레이션에 이길 수는 있는 것이냐고 압축할 수 있는데 역설적으로 시장에 그만큼 반영이 충분히 된 것이기도 합니다.

여러 분석가들은 다들 추가 금리인상을 논하고

또 금리 역전 현상에 대해 리세션을 연결 시키는 중인데 이제 그것에 대해서도 반신 반의하게 되고 그 논리의 모순점도 찾기 시작합니다.

이 역시 하나의 "터닝 포인트의 시작"이라고 볼 수 있습니다.

그러한 와중에서 이제 미 국채 시장은 거의 정상화로 진입되고 있습니다.

초단기물 1달 짜리가 하향 안정되고 있고 10년물의 상승이 멈추고 있습니다. 물론 하향 반전까지는 시간이 남아있습니다.

2. 글로벌 중앙은행의 균형을 찾는 모습

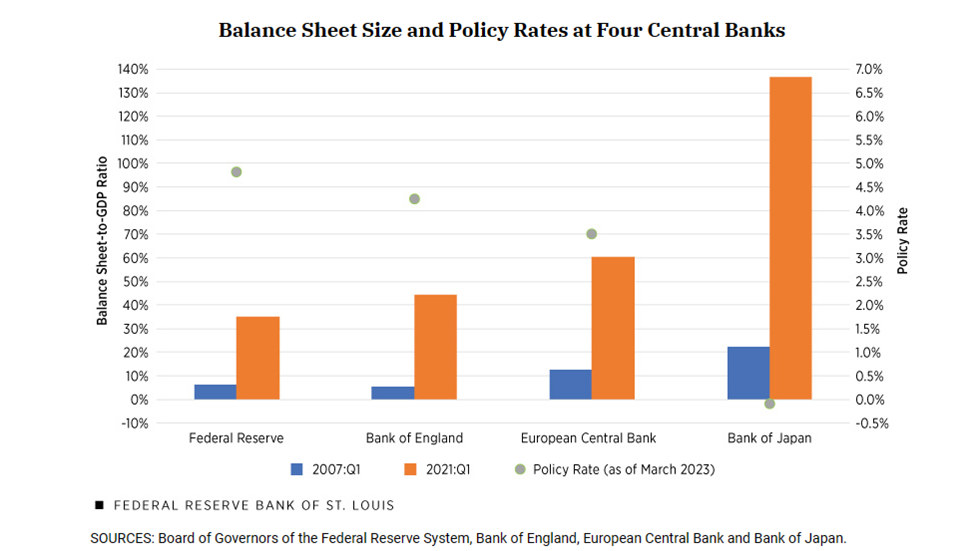

St.Louis FED에서 5월에 내놓았던 자료를 다시 거론합니다.

GDP 대비 글로벌 4대 중앙은행의 대차대조표 비율입니다.

Balance sheet (relative to GDP) between the first quarter of 2007 and the first quarter of 2021.

FED from 6.4% to 34.8%

BOE from 5.3% to 44.3%

ECB from 12.6% to 60.3%

BOJ from 22.2% to 136.7%

그리고 기준금리는 GDP대비 비중이 높은 나라가 상대적으로 낮습니다.

Rate hike cycle

FED from 0%-0.25% to 4.75%-5%

BOE from 0.1% to 4.25%

ECB from 0.1% to 3.5%

BOJ Unchanged

통화정책에서 중장기물로 채우니까 금리 변동에 취약할 수 밖에 없고 금리 상승은 중앙은행의 손실로 이어집니다. 정확히 표현하면 이익감소 입니다. 물론 이익이 나도 그것은 재정으로 편입되는 것이니 큰 의미는 없는데 손실이나면 그 비난을 감수해야 하는 이중 잣대를 그들도 잘 알고 있으니 누구나 피하고 싶은 일 중 하나가 됩니다.

따라서 이러한 배경 요인도 기준 금리 인상 속도의 차별화를 만들고 그 이외의 ECB같은 지정학적 리스크와 BOJ는 고질적 저성장의 특별한 요인도 있기에 그것이 다 같은 속도와 높이를 가지기 힘듭니다. 그것을 FED도 인정하면서 공조 추세를 이어간다는 것 입니다.

3. 공조 지속 그리고 강화되는 글로벌 중앙은행의 행보

최근 ECB의 기준금리 인상과 오늘밤 BOE의 행보는 그러한 관점에서 충분히 납득할만한 결정이고 시장에서 이것을 부담스러워 할 이유가 없다는 논조로 해석 가능한 리포트를 다시 부각시키고 있습니다.

그리고 그것이 거의 정점에 도달하고 있음을 여러 각도로 시장과 소통을 시도하고 있습니다. JP morgan 같은 경우는 정책 조언의 역활과 더불어 하나의 메신저 역활도 같이 하고 있음으로 인식 가능합니다.

시장의 조정이 필요해 보이는 시점인데 조만간 이어지는 2Q 프리어닝 시즌과 맞물리는 시점에서 현재 흐름은 큰 조정보다는 조정의 깊이를 중앙은행이 시장과 주고받는 정책 진행의 완급 조절을 통해서 조절하는 특이한 형태가 되고 있다는 점이 예전과 많이 다르다는 점을 놓치면 안될 것 입니다.

이러한 양상에서 1Q와 같은 "특이한" 기업 실적이 존재한다면 시장은 의외의 모습으로 이어나갈 가능성도 무시하면 안될 것 입니다.