고정 헤더 영역

상세 컨텐츠

본문

빚투 자금 많이 줄었지만 겨우 큰불을 잡은 정도:잔불은 남아있다

추천 43 | 조회 1042 | 번호 8079 | 2022.10.07 14:40lovefund

빚투 자금 많이 줄었지만 겨우 큰불을 잡은 정도 : 잔불은 남아있다.

지난 9월 하락장을 보내면서, 특히 9월 말 하락 과정에서 신용융자 및 레버리지 투자자금들의 강제 청산으로 인하여 증시 급락이 더욱 심해지며 한국 증시가 글로벌 증시에 비하여 더 큰 낙폭을 만든 원인이 되고 말았었습니다. 따라서 빚투 자금의 척도인 신용융자가 충분히 감소해야 함을 계속 강조해왔고 이번 주 발표되는 9월 30일 거래일 매매분이 반영된 10월 5일 자(6일 발표)신용 융자 잔고는 매우 중요한 의미를 지닙니다.

그런데 이 자료를 분석한 필자는 일단 한숨이 짧게 나왔습니다.

▶ 신용융자 잔액 : 수치상 크게 줄어든 것은 맞다.

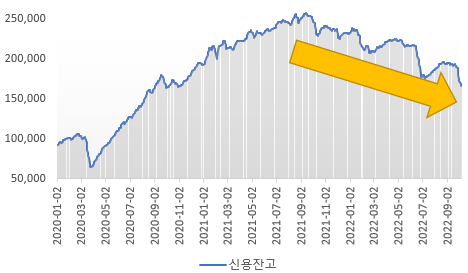

어제 금융투자협회에서 공시한 10월 5일 기준(9월 30일 매매분 D+2일 고려) 증시 자금 현황 자료에 따르면 신용융자 잔고는 16조 6,137억 원으로 8월 말 19조 3,465억 원과 비교하면 2조 7,328억 원 감소하였습니다. 퍼센트로 따지자면 8월 말 대비 14% 이상 신용융자가 감소하였고 신용융자 도표로 보더라도 급격히 감소한 것은 맞습니다.

[ 2020년 이후 신용융자 잔고 추이, 자료 참조 : 금융투자협회 ]

그런데 위의 차트를 보시면 이번 9월 증시와 비슷한 하락률을 기록한 6월 급락장과 비교하여 볼 때 신용융자 감소가 작은 편이라는 것을 확인할 수 있습니다.

필자가 지난달 말과 이번 주 초에 예상하기에 16조 원대 초반 정도까지는 줄어들 것으로 예상했던 것보다 신용융자 감소 폭은 적었던 것입니다.

(※ 어제 늦은 오후 금융투자협회의 이 자료를 보고 저절로 짧은 한숨이 나오더군요.)

▶ 예탁금 대비 신용융자 비율 : 아직도 32%를 넘긴 상황

물론 신용융자가 큰 금액이 줄어든 것은 맞습니다. 작년 최고치에 비하여 거의 9조 원이나 줄어들었으니 큰 폭은 감소는 맞습니다. 하지만 같은 기간 고객 예탁금도 줄어들었다는 점이 문제입니다.

저 lovefund이성수는 예탁금의 규모는 만약의 상황이 발생했을 때 빚투 자금을 소화할 수 있는 잠재적 힘이라 생각합니다.

신용융자가 많은 상황에서 증시가 흔들려 급매물과 강제 청산 매물이 쏟아진다고 하더라도 고객 예탁금이 많다면 이를 충분히 소화할 수 있습니다. 하지만 반대로 예탁금에 비하여 신용융자가 높은 수준이라면 빚투 자금의 악성 매물로 인하여 신규 매수가 지지할 힘이 약해지면서 뒤로 밀릴 수밖에 없습니다.

그러하기에 필자는 예탁금 대비 신용융자 비율(신용융잔 잔액 ÷ 고객 예탁금)을 수시로 계산하여 체크하고 있습니다.

이 비율은 이렇게 해석할 수 있습니다.

40% 이상 : 과열된 상태 → 2008년 연초, 2011년 봄, 2018년 연초, 2021년

30% 수준 : 적정 수준 → 2010년대 중반 초장기 횡보장

20% 수준 : 과매도(극단적인 기회) → 2008년 연말, 2011년 가을, 2020년 3월

[ 예탁금 대비 신용융자 비율 추이. 자료 분석 : lovefund이성수, 원자료 : 금융투자협회 ]

그런데 올해 초 70조 원 육박하던 고객 예탁금은 증시 부진 속에 51조 원까지 감소하였습니다. 그러다 보니 신용융자 잔액이 크게 줄었지만, 예탁금 대비 신용융자 비율은 아직도 32.5%라는 안심할 수 없는 수준을 기록하고 맙니다.

▶ 신용융자 잔고로 본 증시 어찌 해석해야 하나? : 급한 불은 껐지만.

그렇다면, 신용융자와 비율로 본 증시를 어찌 해석해야 할까요? 이 점에 관하여 저는 이렇게 설명해 드리고자 합니다.

일단, 급한 불은 끄긴 껐습니다.

그러다 보니 10월 들어 매시 정각마다 쏟아지던 강제 청산과 반대매매 매물이 등장하더라도 그 규모가 작아졌고, 과도한 빚투로 인하여 쫓기는 투자심리에 있던 투자자들이 크게 줄면서 급매물이 줄어들면서 증시가 10월 첫 주 가볍게 흘러가고 있습니다.

하지만, 현재 신용융자 잔고 비율은 안심할 수 없는 수준입니다.

마치 산불이 난 후 큰불은 잡았지만, 잔불들이 남아있는 형국이라고나 할까요? 증시 내외적 변수 상황에 따라 한 번 정도 더 쏟아질 수도 있습니다.

즉, 큰불은 잡혔지만 언제든지 불길이 되살아날 수도 있는 불안감은 남아있는 것입니다.

다만, 이제부터가 중요합니다.

이후 증시 흐름 속에 자연스러운 신용융자 감소가 진행되면서 신용융자 비율의 연착륙이 관찰된다면 증시는 큰 부담 없이 서서히 바닥을 잡아갈 수 있습니다. 다만 투자자의 마음이란 것이 증시가 반등하면 다시 빚투를 강하게 쓰고 싶다 보니, 참으로 어려운 문제가 아닐 수 없습니다.

2022년 10월 7일 금요일

lovefund이성수 (유니인베스트먼트 대표, CIIA 및 가치투자 처음공부 저자)

[ 증시 토크 애독 감사합니다, 좋아요~추천^^ 부탁드립니다.]

[ “lovefund이성수”에 대한 관심 감사합니다.]

※ 본 자료는 투자자들에게 도움이 될만한 정보를 제공할 목적으로 작성되었으며, 무단복제 및 배포할 수 없습니다. 또한 수치 및 내용의 정확성이나 안전성을 보장할 수 없으며, 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임 소재의 증빙자료로 사용될 수 없습니다.

'◆투자노트' 카테고리의 다른 글

| 한국은행 기준금리 인상, 3% 진입:증시에 어떤 영향을 줄 것인가? (0) | 2022.10.13 |

|---|---|

| 배당수익률 높은 종목들 : 위기에 빛을 발하고 있다. (0) | 2022.10.12 |

| 이젠 외국인과 연기금 수급의 행보가 수상해질 때가 되었다. (0) | 2022.10.07 |

| 주식시장 힘든 기간 이겨내고 나면, 큰 장이 기다린다. (0) | 2022.10.06 |

| 10월 증시 출발 잠시 숨돌렸지만, 시간과의 싸움은 불가피 (0) | 2022.10.05 |