고정 헤더 영역

상세 컨텐츠

본문

추세 하락은 40년간 지속된다.

윤상원 (sangwon****)

추세 하락은 40년간 지속된다.

앞으로 40년간 자산 가격이 매년 1%씩 하락한다면?

그것도 자산 가격 거품 붕괴 등의 이유가 아니라 오로지

인구통계 변화 요인만을 반영한 것이라면?

국제결제은행(BIS)의 이코노미스트 Elod Takats는 인구 노령화 이유만으로 미국 부동산 가격이 향후 40년간 매년 0.8%씩 하락할 것으로 전망했다. 이는 지난 40년간 매년 0.8%씩 상승한 것과 정반대 현상이다.

독일과 이탈리아는 매년 -3%로 상황이 매우 안 좋으며, 일본은 이보다 더 악화될 것으로 내다봤고. 한국은 일본의 3곱 이상 충격을 받을 것으로 내다봤다.

2025년에는 중국이 미국보다도 심한 노령화 사회로 돌입하면서 중국의 문제도 심각해질 것이라고 경고했다.

인구통계학적 변화가 부동산과 증시 추세 결정에 한 몫 하는 것을 넘어 수십 년에 걸친 초장기 추세를 형성하는데 결정적인 변수가 되는 것이라면 현재의 베이비부머 세대인 40세 이후 인구 대부분이 인생을 끝낼 때까지 자산시장의 추세상승은 불가능하다는 결론이 내려진다.

2차대전 이후부터 각국에서 탄생하기 시작한 베이비부머 세대들이 사회에 발을 내딛으면서 글로벌 자산시장의 싹이 트고 급기야 그린스펀 전 연준(Fed) 의장이 '뉴이코노미(New Economy)'라고 칭할 정도로 강력했던 20세기 말(1995∼2000년)의 주가 추세상승까지 이뤄진 것이라면,

역으로, 베이비부머 세대의 은퇴에 따라 부동산·증시 하락의 장구한 추세가 예정된 것도 당연한 얘기가 된다.

인구 노령화 문제만으로 매년 자산 가격이 1%씩 하락하는 게 기본이라면 현재 글로벌 각국이 쓰고 있는 경기 부양 및 자산가격 상승유도 조치는 한낱 시간 지연 책에 불과한 것이 된다.

매년 1%씩의 하락을 단순 계산하면 40년후 누적가치가 -40% 상실되는 것이 아니라 –33.1%로 3토막 이상 난다는 뜻이다. 가격이 상승할 때는 누적 증가가 가격 상승폭을 키우면서 40년간 매년 1%의 상승이 +48.9%의 누적 상승을 가져오지만 가격 하락은 누적 하락폭을 더욱더 키운다는 뜻이다.

은퇴 이후 노후를 대비해 축적했던 자산가격이 상승하지 않고 하락하기 시작한다면 죽을 때까지 생을 보장해줄 수 있을 것으로 믿었던 보유자산의 가치가 부족해지는 것을 직시하는 때를 맞게 된다.

인플레와 경제성장이라는 자본시장의 기본 전제조건이 더 이상 유효하지 않고 디플레나 경제성장 정지 또는 후퇴가 '뉴노멀(New Normal)'이 된다면 주식에 투입한 은퇴자금이나 퇴직연금은 원금조차 까먹게 되는 상황이 초래된다.

부동산과 주식시장이 추세하락으로 돌입했다는 확신이 생기게 되면 먼저 처분하려는 매도세가 줄을 이을 것이며 어느 시점에서는 투매가 투매를 부르는 가격 급락 또는 슈퍼 폭락의 악순환이 초래될 수 있다.

1970년부터 2010년까지의 40년이 상승국면이었다면, 2010년부터 2050년까지의 40년이 하락국면이 된다. 한 세대인 30년으로 기간을 좁히면 1980∼2010년까지 30년 상승국면 대신 2010∼2040년의 30년 하락국면이 대기하고 있는 셈이 된다.

베이비부머가 늦게 형성된 국가들의 주가는 최근까지도 추세상승 기조를 유지하고 있지만 인구통계학적 문제를 넘어설 카드가 없는 한 순서의 차이일 뿐 자산가격 하락추세로의 돌입을 피할 길은 없다.

한국에서는 이미 '하우스푸어(House Poor)'가 양산되기 시작했다. 2001년부터 시작된 증시 '최후' 상승기와 부동산 가격 급등세가 겹치면서 부동산 투기 바람이 불었고 집을 소유할 수 있는 의지와 최소한의 능력을 가진 사람은 대부분 3억∼7억 사이의 아파트를 신규로 구입했다. 이로소 빚내어 집을 살 세력이 남아 있는지 조차도 의심스러울 지경이다.

하지만 서울을 중심으로 북쪽으로는 파주 동두천부터 남으로는 용인 동탄까지, 서로는 송도 청라부터 동으로는 구리 남양주까지 너무나도 먼 곳에 세워진 고층 아파트와 주상복합건물은 교통편리성은 차지하고서라도

보유가치가 전혀 없는 곳이 수두룩하다.

현금이 넘쳐난다고 해도 보유에 따른 기회손실이 상당할 텐데 부채를 짊어진 상태에서 재테크성으로 구입한 부동산이라면 오르기는커녕 내리막길만 남았을 미래에 대해서 달리 생각할 어떤 이유도 없다.

주식시장도 마찬가지다. 2007년 미래에셋인사이트 펀드에서 보여줬던 무지와 탐욕이 자문사 랩으로 부활하면서 또 한 번의 몰락을 잉태하고 있다. 선제적으로 자문사를 이용했던 핵심 자금이 다 빠져나가고 있는 상황에서 뒤늦게 뛰어드는 세력들은 아마도 새로운 총알받이를 자처하는 것임에 틀림없다.

부동산과 증시가 하락만 남았고, 인구 노령화로 인해 자산 처분이 대세를 이룬다고 해도 희망이 없는 것은 아니다. 일본 닛케이 지수와 땅값이 89년 사상최고치 3만8957에서 현재 9253까지 1/4 토막이 났지만 20년 넘도록 하락일변도 모습만 보인 것이 아니라 1~2년의 짧지만 강력한 추세상승도 수없이 반복했다.(dead cat bounce)

바로, 마지막 막차를 기다리면서, 이자를 갚는 고통을 견디면서도 부동산을 손에 움켜쥐고 있는 사람들도 많을 것이다.

결국 마지막 처분 기회는 있다는 얘기다. 언제인지 타이밍은 정확히 모르겠지만 자산가격의 '최후 용트림' 가능성을 배제할 수 없다. 하지만 마지막 남은 처분기회를 끝으로 750만 개에 이르는 65세 이상 고령화 인구가 저승가면서 남겨질 집들이 폭포수처럼 쏟아지면서, 순식간에 아수라장! 으로 돌변할 것이다. (매년 평균 50만 개씩이나 쏟아진다)

즉: 베이비부머들이 인구통계에서 사라지는 날까지, 40년 이상 장기 디플레가 이어질 확률은 피할 방법이 전혀 없다는 뜻이고,

고령화 인구 750만 개는 한국 부동산을 순식간에 초토화 시킬 것이다.

그 후로는 새로운 인구 구조의 힘과 새로운 기술 등이 결합된 새로운 세상이 열릴 것이다. 비록 50∼60년대생 은 사라지지만 90년 이후에 태어난 세대의 중년 이후에는 새로운 세상이 펼쳐지면서 전혀 다른 역사가 쓰여지는 것은 아닐까 생각해 본다.

-------------------------------------------------------

단, 상기한 글은 아파트 얘기가 아니다.

외국에서는 기사를 쓸 때, house 와 apart를 반드시 구별해서 쓴다.

즉, 아파트는 부동산으로 취급하지 않는다.

왜냐면, 땅없이 허공에 첩첩이 쌓아 올린 공굴 덩어리 그 자체뿐인 아파트는

결국 30년 먹다 100% 슬럼화 빵원 되어 전 가족 거지되는 치명적 소모품이기 때문이다.

토건이 세력이 장악한 국가 빼고는 요즘 아파트를 집으로 짓는 나라는 없다.

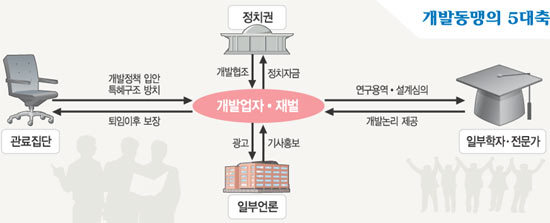

모든 투기 광풍에는 반드시 바람잡이 들이 있답니다.

집값 거품을 먹고사는, 이른바 토건 5적 들

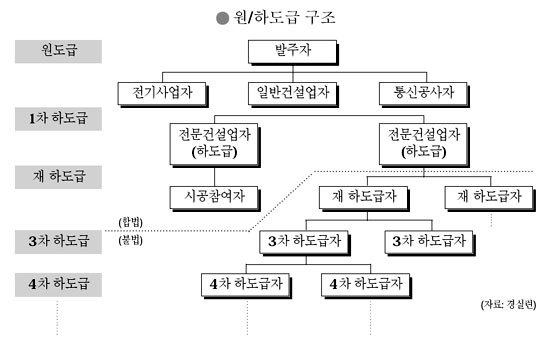

무려 7단계 하도급 + PF 고리대금 시스템이 아파트 랍니다.

즉 유통비용으로 10곱 이상이 거품인, 피박 상품이 아파트 랍니다.

'부동산' 카테고리의 다른 글

| 부적절한 정책은 리스크이며, 그것은 곧 돌이킬수없는 매몰비용 (0) | 2014.02.26 |

|---|---|

| 거대한 사기판, 집값 바닥론의 3대 허구 (0) | 2014.02.25 |

| '엉터리' 아파트 거래 통계..대책도 '엉터리'? (0) | 2014.02.21 |

| (日,언론)..한국의 전세제도에 IMF 경고 (0) | 2014.02.21 |

| * 우려가 현실로..* (0) | 2014.02.20 |