고정 헤더 영역

상세 컨텐츠

본문

부동산, 정부나 업자들 생각보다 훨씬 위험한 이유

선대인 (batt****)

http://news.mk.co.kr/newsRead.php?year=2013&no=531294 은행, LTV초과 주택대출 53조원.

금융감독원이 3일 열리는 가계채 청문회를 앞두고 제출한 자료에 따르면 은행권주택담보대출 297.1조원 가운데 17.8%인 52.9조원이 LTV(집값 대비 대출액 비율)가 60% 초과 대출이라고 하는군요. 이보다 더 우려스러운 건 증가속도인데, 최근 3년새 2.2배가 늘었다고 합니다.

미국의 서브프라임론 사태가 10%도 안 되는 저신용 대출에서 시작됐다는 걸 생각하면 이것도 매우 심각한 수준인데, 실제로는 더 심각할 가능성이 높습니다. 현재 LTV는 국민은행 호가를 기준으로 작성되고 있는데, 실제 거래가격을 기준으로 하면 대부분 지역에서 LTV비율이 껑충 더 뛸 가능성이 높습니다.

예를 들어, 호가로는 6억원을 기준으로 3억원을 대출한 가구의 LTV 비율은 50%로 잡히지만, 실거래가는 5억원으로 떨어졌다면 실제 LTV 비율은 60%가 되기 때문입니다. 제가 그 동안 수도 없이 주택담보대출이 정책당국이나 부동산업자들이 파악하고 있는 것보다 훨씬 심각할 가능성이 높다고 경고해 왔던 핵심적 이유가 이 때문입니다.

실제로 문화방송 <피디수첩>팀을 도와 파주시의 한 아파트 부채 실태를 분석한 결과는 제 우려보다도 더 심각하더군요. 물론 파주가 상대적으로 수도권의 비인기 지역이고 중대형 열풍이 가라앉은 뒤 뒤늦게 입주한 아파트라는 특성이 있기는 해도 정말 너무 심각했습니다.

전체 933가구의 84.5%가 대출을 얻었고, 73.1%가 전세를 끼고 있습니다. 대출 받은 가구의 전체 평균 대출금액이 3억원이 넘고 전세액을 포함한 타인자본 총액은 3.89억원이나 됐습니다. 특히 평형이 넓을수록 대출금과 전세액의 규모도 커 부동산 하락기에 큰 타격을 입을 가능성이 높았습니다.

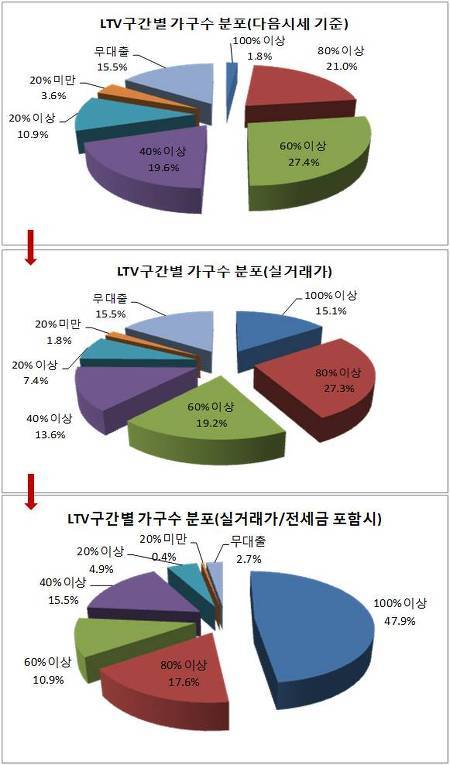

그런데 <그림>의 첫 번째 그래프에서 보는 것처럼 호가 위주인 다음시세를 기준으로 할 경우에도 LTV비율이 일반적으로 금융권에서 고부채 가구로 분류하는 LTV 비율 60%이상 가구 비중이 이미 50.2%로 절반을 넘었습니다. 이것이 일반적으로 은행권에서 적용하고 있는 호가 위주의 국민은행 시세를 기준으로 한 LTV 비율과도 유사한 수준일 것입니다.

그런데 국토해양부 실거래가를 기준으로 하면(두 번째 그래프) 이미 60%이상 가구 비중이 61.6%로 껑충 뜁니다. 특히 아예 100%이상인 가구는 1.8%에서 15.1%로 급증하게 됩니다.

더 심각한 것은 대출금에 전세액까지 포함할 경우(세 번째 그래프) LTV비율은 100이상이 절반에 육박하는 47.9%에 이르게 되고, 최근 경매낙찰가율인 70% 이상 가구 비중만 71%에 이르게 된다는 겁니다. 이들 가구는 이미 깡통아파트, 깡통전세인 셈입니다.

이만큼 상황이 심각합니다. 따라서 정책당국은 지금 상황이 일시적인 임기응변책으로 끝날 수 없는 상황이라는 것을 깨닫고 수도권을 중심으로 주요 아파트별 부채 실태를 조사해 위기 관리 시나리오를 하루빨리 수립해야 합니다.

이제부터라도 가계부채 폭탄의 화약고를 단계적으로 분산시켜 터뜨려서 통제해야지 그렇지 않고, 지금까지 해온 것처럼 연착륙 미명 아래 계속 부동산 거품을 키우다가는 정말 금융시스템 위기를 맞을 수 있다는 점을 깨닫기를 간절히 바랍니다.

그리고 일반 가계들은 정부의 '괜찮다, 괜찮다'말을 너무 과신하지 마시고 집값 추락 가능성에 대한 대비를 충분히 하십시오. 과도한 사교육비와 보험료를 지출하고 있다면 이 항목들을 중심으로 최대한 가계부채 다이어트를 하시고요. 전세 가계들은 전세값까지 띄우는 정부와 금융권, 건설업계의 토끼몰이에 당하지 마시고 조금 비싸더라도 '안전한 전세'를 잘 골라 최대한 버티세요.

과거처럼 전세값이 폭등하는 시기는 오지 않습니다. 집값이 추락하면 전세값도 약세로 돌아서게 돼 있고요. 그리고 전세 보증금 확보가 정 어려운 경우에는 조금 비용이 들더라도 전세보증보험에 가입하시길 바랍니다. 제가 그저께 썼다시피 하반기 본격 집값 추락에 대비하셔야 할 때입니다.

<그림>

주) MBC 피디수첩

선대인경제연구소(www.sdinomics.com) 는 99%가 1%에 속지 않는 정직한 정보를 제공합니다. 연구소의 연간 구독회원이 되시면 경제를 보는 안목을 키워 가정경제를 지키는 한편 연구소의 정직한 목소리를 후원하실 수 있습니다.

'부동산' 카테고리의 다른 글

| 전세대란 체험기, 그리고 전세에 대한 단상 (0) | 2013.07.09 |

|---|---|

| 부동산 거품 제거, 스웨덴의 길과 일본의 길 (0) | 2013.07.04 |

| 약발 없는 4.1 부동산 대책..주택시장 신뢰 잃었다 (0) | 2013.07.03 |

| 하반기 집값 본격 추락에 대비하라 (0) | 2013.07.02 |

| '부동산전문가'라는 사람들의 전망은 왜 계속 틀릴까? (0) | 2013.06.25 |