고정 헤더 영역

상세 컨텐츠

본문

대물배상II 금액 1억원 이상 가입하고

'자손'을 '자상'으로 바꿔야 '안심'

< 자기신체사고 > < 자동차상해 >

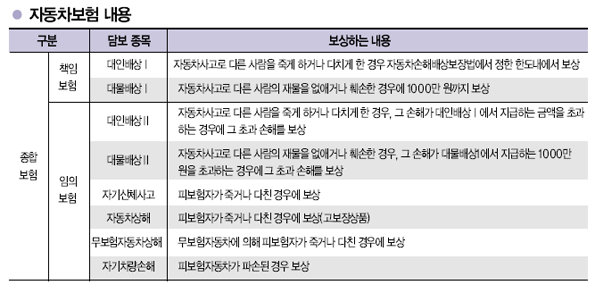

자동차보험은 크게 책임보험과 임의보험으로 나뉜다. 책임보험은 법으로 보험가입이 강제화돼 있어 반드시 가입해야 하는 의무보험으로 만약 가입하지 않으면 과태료가 부과된다. 임의보험은 강제성은 없지만 사고가 발생했을 때 보상받는 돈이 턱없이 부족하기 때문에 확실한 보장을 받고자 많은 사람들이 가입하고 있다. 현재 일반인들이 가입하는 자동차보험은 책임보험과 임의보험을 합친 종합보험이라고 생각하면 된다.

책임보험은 자동차사고로 다른 사람을 죽게 하거나 다치게 한 경우를 보상하는 < 대인배상I > 과 다른 사람의 재물을 없애거나 훼손한 경우에 1000만원까지 보상하도록 한 < 대물배상I > 로 구성돼 있다. 자동차사고로 상해나 사망사고를 일으켰을 경우, 책임보험 대인배상Ⅰ의 한도는 사망 시 1억원까지 지급되며 부상 정도에 따라[1급(2000만원)∼14급(80만원)], 후유장해[1급(1억원)∼14급(630만원)] 보험금이 차등 지급된다.

자동차사고로 다른 사람을 죽게하거나(사망) 다치게 하는 경우 한도가 작아서 < 대인배상I > 을 초과하는 경우가 발생할 수 있다. 이러한 경우 책임보험만 가입한 사람은 책임보험을 초과하는 손해가 발생하면 자비로 피해자에게 배상해 줘야 하기 때문에 임의보험을 추가로 가입하는 것이 좋다. 임의보험을 추가한 종합보험으로 가입하면 책임보험 한도를 초과할 때, 임의보험의 < 대인배상Ⅱ > 나 < 대물배상Ⅱ > 로 추가 보상이 가능하기 때문이다.

자동차보험에 가입해본 경험이 없는 사람들은 그냥 책임보험과 임의보험이 합쳐져 있는 종합보험을 선택하면 간단하지 않느냐고 반문할 수 있다. 그렇지만 임의보험은 가입금액과 한도가 정해져 있어 별도로 고민할 필요가 없는 책임보험과 달리 일일이 가입금액과 한도를 지정해 가입해야 한다.

따라서 맞춤 자동차보험에 가입한다는 것은 임의보험의 담보내용(대인배상Ⅱ, 대물배상Ⅱ, 자기신체사고, 자동차상해, 무보험자동차에 의한 상해, 자기차량손해 등) 중에서 어떤 담보내용을 선택하고, 어느 정도의 한도를 정할지 스스로 결정하는 과정이라고도 할 수 있다. 따라서 만일에 일어날 사고에 대비해 효과적으로 보상받기 위해서는 다음 2가지 사항을 고려해야 한다.

임의보험료 더 내면 보장한도 커져

임의보험의 대물배상Ⅱ는 1억원 이상으로 가입하는 것이 좋다. 책임보험의 대물배상Ⅰ의 한도는 1000만원밖에 되지 않기 때문에 금액을 초과해 발생되는 손해는 대물배상Ⅱ에서 보상하도록 하고 있다. 특히 최근에는 수입 외제차와의 사고로 손해배상액이 커지는 경우가 많다. 얼마 전 여러 대 수입차량을 운송 중이던 트럭을 들이받아 트럭은 물론이고 파손된 수입차량 전부를 배상한 사례도 있다.

또 한창 기름값이 최고가를 달릴 때 사고로 유조차를 전복시켜 유조차 속에 있던 기름을 도로에 온통 쏟아버리게 만든 운전자도 있었다. 따라서 이러한 상황에 대비하기 위해 임의보험의 대물배상Ⅱ는 1억원 이상으로 가입하는 것이 좋다. 물론 대물배상Ⅱ를 5억원, 10억원까지도 담보해주는 회사들도 있지만 대개 2000만∼3000만원으로 가입하는 경우가 많다. 하지만 대물배상을 1억~2억원으로 가입금액을 상향 조정하더라도 1년에 추가적으로 납입하는 보험료는 1만∼2만원 정도밖에 차이가 나지 않는다.

임의보험의 자기신체사고(자손)를 자동차상해(자상)로 바꾸어 보장이 좋은 자동차보험으로 가입하는 것도 좋은 방안 중 하나다. 자기신체사고인 '자손'과 자동차상해인 '자상' 모두 피보험자가 죽거나 다치는 경우를 보상하는 담보내용이다. 주로 보험계약자와 그의 가족(부모, 배우자, 자녀 등)이 보험의 대상이 되며 자동차를 소유, 사용, 관리하는 동안에 생긴 사고로 죽거나 다치게 되는 경우 이들이 입게 되는 손해(사망, 부상, 후유장해보험금 등)를 보상해 보험계약자와 그 가족들에게 보험금을 지급한다.

그런데 자손보다 자상이 효과적인 이유는 무엇인가. 자손은 보험계약자와 그 가족이 자동차사고로 상해나 후유장해를 입은 경우 1급부터 14급까지로 나누어져 있는 급수별 보험가입금액 한도에 따라 보상을 받는다. 따라서 보험가입금액 한도의 급수를 초과하는 상해나 장해에 대한 보험금을 지급받을 수 없다.

그러나 자동차상해인 '자상'은 보험계약자와 그 가족이 자동차사고로 상해나 후유장해를 입은 경우 상해나 장해 급수의 보험가입금액 한도와 관계없이 보험증권에 기재된 보험가입금액(2000만원)의 한도에서 실제로 피보험자에게 손해가 발생한 금액을 모두 보상받을 수 있다.

따라서 자손보다는 플러스 보험이라고 부르는 자동차상해(자상)에 가입하는 것도 자동차보험 가입자에게 하나의 대안이 될 수 있다. 자기신체사고(자손)를 자동차상해(자상)로 바꾼다 하더라도 역시 대물과 비슷하게 보험료 차이는 1년에 1만∼2만원밖에 되지 않는다.

최근 운전 도중 피곤해 졸다가 중앙선을 침범해 맞은편에서 골프를 치고 오던 4명이 탄 에쿠스 승용차와 정면충돌한 사고를 낸 운전자가 있었다. 그런데 이 운전자는 대물배상이 3000만원인 상품에 가입해 자비로 2600만원을 더 물어줬다. 상대편 차량인 에쿠스와 골프채 등 대물에 대한 견적이 5600만원이었다.

굳이 외제차가 아니더라도 최근 출시되는 국산차도 가격이 3000만원이 넘는 차량이 많다. 이 운전자가 대물배상을 3000만원에서 1억원으로 올렸다면 추가로 2600만원을 낼 필요는 없었을 것이다.

'생활경제·연금. 자동차일반' 카테고리의 다른 글

| << 우체국 통장을 만든 까닭 >> (0) | 2012.01.15 |

|---|---|

| 소 값 폭락 주범이 오히려 농민을 잡겠다고? (0) | 2012.01.14 |

| 가난한데 부자의 줄에 잘못 서는 사람들 (0) | 2011.12.28 |

| 국산차 3대중 2대 결함… 11년간 리콜은 달랑 7% (0) | 2011.12.18 |

| 유통가의 반란…1위 수난시대 (0) | 2011.12.17 |