고정 헤더 영역

상세 컨텐츠

본문

[[머니위크 커버]新보릿고개 서바이벌/연금액 30% 감액 명심]

55세 직장인 박 모씨는 올해 연말 정년퇴직한다. 동기들이 50대 초반에 은퇴한 것에 비해 박씨의 사정은 그나마 나은 편이다. 하지만 그 역시 노후 준비가 제대로 되지 않은 것은 마찬가지였다. 어머니 병환으로 목돈이 들어가 퇴직금을 중간 정산 받았기 때문이다. 퇴직금 몇 푼 없이 회사를 퇴직해야 하는 상황. 국민연금을 25년간 들고 있지만 향후 연금 내는 것도 버겁다. 1957년생으로 앞으로 7년 후에야 국민연금을 탈 수 있는 박씨는 막막하기만 했다.

박씨처럼 퇴직을 앞두고 고민에 빠지는 중년이 많다. 무엇보다 55세 정년을 채우는 사람들은 극히 드물어 퇴직 이후 국민연금 수급 연령까지 아무런 소득이 없게 되는 게 문제다. 특히 1955~1963년에 태어난 베이비부머 세대에게는 현실로 부딪히고 있다. 국민연금공단에 따르면 지난해 6월 기준, 약 712만명의 베이비부머 중 71%인 507만여 명이 국민연금 납부이력을 보유하고 있다.

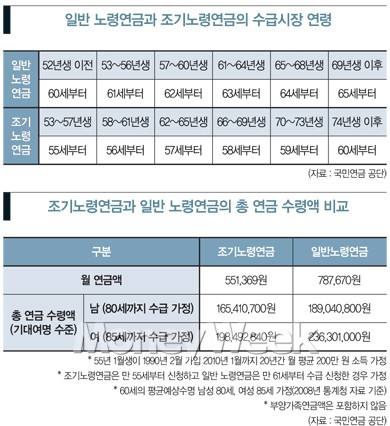

가장 좋은 것은 정해진 수급연령에 국민연금을 타는 것이지만 상황이 여의치 않을 때는 '조기노령연금'을 신청하면 된다. '조기노령연금'은 정해진 수령 연령의 5년 전부터 연금을 받을 수 있는 제도다. 예를 들어 60세부터 연금을 탈 수 있는 1952년생은 만 55세부터 조기노령연금을 받을 수 있고, 1975년 이후 출생자는 만60세 때부터 조기노령연금을 탈 수 있다. 조기노령연금은 일정 금액 이상의 소득활동을 하지 않는 사람에 한 해 신청할 수 있다.

만약 조기노령연금을 받다가 일정 금액 이상의 소득활동을 하게 되면 60세 이전에는 연금 지급이 정지되고 60~65세까지는 재직자노령연금을 받게 된다.

◇ 국민연금, 미리 받는 게 유리할까?

국민연금은 기본적으로 오랜 기간 낸 만큼, 많은 금액을 낸 만큼 돌려받는 금액이 크다. 조기 노령연금은 많게는 5년까지 일찍 수령하기 때문에 연금액이 최고 30%까지 감액되는 것을 유념해야 한다.

일반 연금 수령 연령보다 5년 빨리 신청하면 5년 후 정식으로 받을 금액의 70%, 4년 전에 신청하면 76%, 3년 전이면 82%, 2년 전이면 88%, 1년 전이면 94%를 받을 수 있다. 즉, 정식으로 연금을 받는 연령까지 1년에 6%씩 받을 수 있는 금액이 늘어난다.

예를 들어 1955년 1월생이 20년 간 월 평균 200만 원의 소득을 가정했을 때 일반 노령 연금은 78만7670원을 수령할 수 있지만 조기노령연금으로 5년 먼저 받을 경우 20만원 이상 적은 55만1369원을 받게 된다. 이를 총 수령액으로 따질 경우 80세까지 수급을 가정했을 때 일반노령연금이 남자는 2360여만원, 여자는 3780여만원을 더 받을 수 있다.

결국 55세 이후 어려운 상황이라면 조기노령연금 신청을 고려해볼 수 있다. 조기 신청 시 금액 면에서 손해를 볼 수 있지만 다른 소득이 없을 때는 유용하게 사용할 수 있기 때문이다. 국민연금 공단에 따르면 조기 노령연금 수령자는 전체 노령연금액의 10%에 달한다. 하지만 좀 더 여유 있게 연금을 받고자 한다면 60세 이후 연금을 신청하는 것이 유리하다.

김형동 국민연금공단 차장은 "100세 시대라고 할 만큼 길어진 노후를 보장하려면 가능한 일반 노령연금을 신청하는 것이 좋다"고 말했다.

< 표 - 조기노령연금과 일반 노령연금의 총 연금 수령액 비교(자료 : 국민연금 공단) >

◇ 연금 납부 기한이 적다면?

국민연금은 최소가입기준이 10년 이상이다. 10년 미만의 가입이력을 가진 사람이라면 적은 보험료라도 무조건 10년을 채워놓는 것이 좋다. 보험료 납부기간이 10년 미만인 채로 60세에 이르면 그동안 납부한 보험료에 정기예금 이자를 더해 일시금으로 받지만 10년 이상만 되면 매달 연금으로 평생 받을 수 있기 때문이다.

또 10년 이상 납부했다고 하더라도 생계를 꾸려가는 데 큰 문제가 없고 길어진 노후를 조금이라도 여유 있게 보내고자 한다면 적은 보험료라도 납부해서 납부기간을 연장하는 게 좋다. 국민연금은 본인이 납부한 총 기간과 매달 납부한 금액을 합산해 기본연금액이 결정되기 때문이다.

국민연금공단에 따르면 국민연금 납부이력이 있는 베이비부머 507만 명 중 37%인 188만 명은 연금수령 최소가입기준인 10년을 넘었다. 납부이력이 전혀 없거나 10년 미만인 1955년생들에게도 아직 납부가능 기간이 5년 남았으며 본인 의사에 따라 연금수령 시기를 늦추고 임의계속가입을 통해 10~20년을 채울 수 있다.

임의계속가입이란 연금 수급시기를 미루고 보험료를 계속 납부할 수 있는 제도다. 65세 이전까지 신청할 수 있으며 60세 도달시점 현재 국민연금에 가입 중이어야 한다.

■재가입해 10년 이상이면 연금 수령 가능

남편과 함께 국민연금에 가입한 장 모씨는 연금 덕을 톡톡히 보고 있다. 장씨는 출산 후 퇴직하면서 8년 동안 다녔던 회사를 퇴직했다. 자연히 국민연금도 '반환일시금'으로 연금 납부금을 전액 돌려받았다. 그리고 시간이 흘러 남편이 퇴직할 무렵이 되니 덜컥 노후가 걱정이 됐다. 남편이 받는 국민연금으로 장씨까지 사용하기는 턱없이 모자라기 때문이다.

장씨처럼 기존에 가입한 이력이 있다면 재가입이 가능하다. 다만 현재 가입자가 아니기 때문에 임의가입자로 가입해야 한다. 임의가입이란 당연가입 대상은 아니지만 노후를 위해 자발적으로 국민연금에 가입, 연금보험료를 납부하는 것을 말한다. 다시 연금에 가입하면 기존에 반납 받았던 연금 보험료를 이자까지 반납하고 남은 기간 동안 연금을 부으면 연금을 받을 수 있다.

머니투데이 문혜원기자 gissel@

'생활경제·연금. 자동차일반' 카테고리의 다른 글

| 뺑소니로 몰리기 쉬운 10가지 변명 (0) | 2011.11.10 |

|---|---|

| 5565세대, ‘마의 10년’을 견뎌라 (0) | 2011.11.02 |

| 20대는 ‘튀는 MINI’… 50~60대는 ‘정통 벤츠’ (0) | 2011.11.01 |

| ‘1% 금융악마’ 정체를 알려주마 (0) | 2011.10.20 |

| ‘1년에 7조’ 은행 수수료가 욕 먹는 4가지 이유 (0) | 2011.10.20 |